יובל בנסל, ראש מחלקת אנליזה ומחקר בדה סרוויס

בחודשים האחרונים אנו עדים לשינויים משמעותיים שעוברת כלכלת ארה"ב, אשר עשויים להשפיע על תיקי השקעות בעלי חשיפה לארה"ב, וכן על השווקים בישראל ובשאר העולם, הן בטווח הקצר והבינוני והן בטווח הארוך יותר. במאמר הבא אציג את המגמות המאקרו-כלכליות המרכזיות בארה"ב לשנת 2022, לרבות האינפלציה, העלאת הריבית והיחלשות הדולר.

התפרצות האינפלציה:

האינפלציה בארה"ב הגיעה השנה לרמות שיא שלא נראו ב-40 השנים האחרונות והביאה לעליית מחירים נרחבת ומשמעותית.

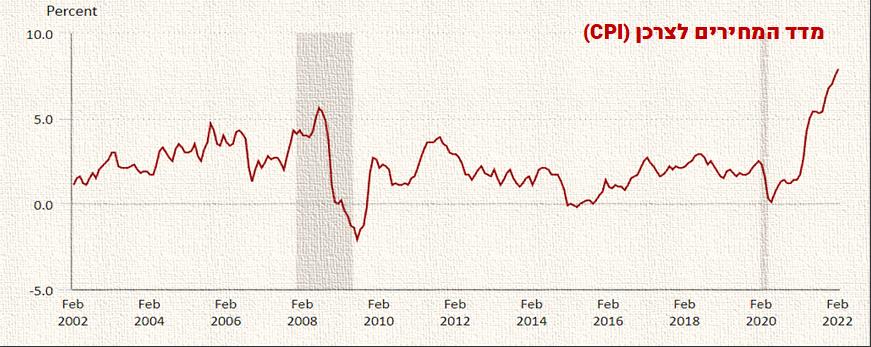

מדד המחירים לצרכן בארה"ב (Consumer Product Index) עלה בכ-7.9% ב-12 החודשים האחרונים, נתון המשקף כי איום האינפלציה בארה"ב כבר אינו מוגדר כסיכון פוטנציאלי עתידי, אלא מהווה מציאות של ממש השנה.

שיעור אינפלציה אחרון: 15.1% (מרץ 2022).

סיבות עיקריות להתפרצות האינפלציה:

שלושה גורמים עיקריים תרמו להתפרצות האינפלציה בארה"ב:

• נגיף הקורונה – משבר הקורונה אילץ ממשלות ברחבי העולם לנקוט במדיניות סגרים אשר הביאה לפגיעה בכלכלות רבות בעולם. מדיניות הסגרים ברחבי העולם בימי הקורונה (מאז מרץ 2020 ועד היום בחלק מהמדינות), גרמה לזינוק משמעותי בביקוש לסחורות שונות ואנשים אשר העבירו את זמנם בבית, הזמינו מוצרים רבים יותר דרך ערוצי אונליין (הדוגמה הטובה ביותר היא הזינוק בביקוש לטכנולוגיה).

תוצאה: ביקוש למוצרים הולך וגובר.

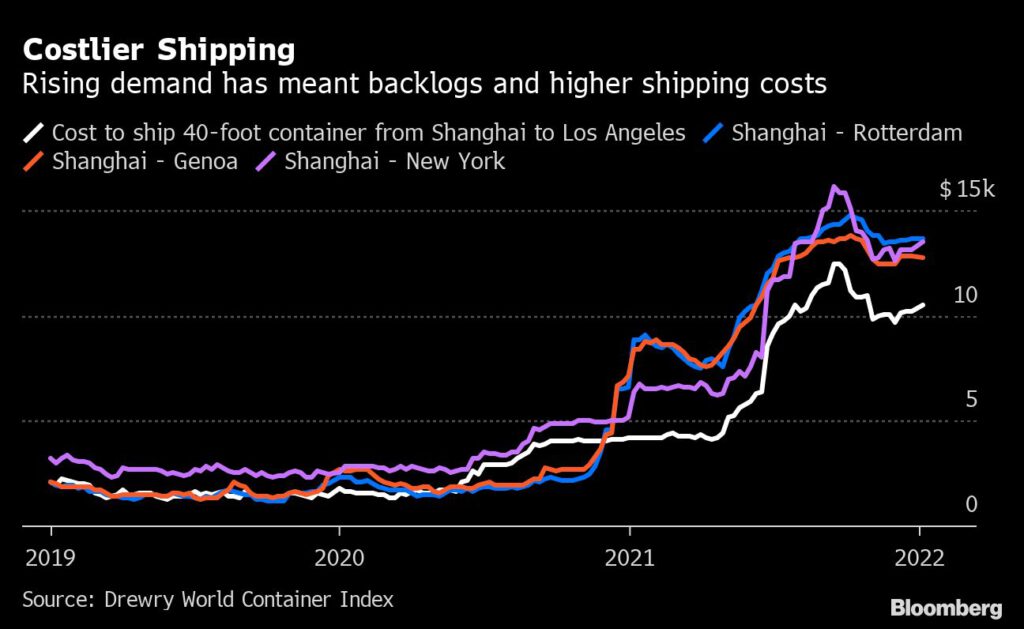

• שיבושים בשרשרת האספקה העולמית – אי-הוודאות שיצר נגיף הקורונה, בימיו המוקדמים ואף במהלך התפרצות הווריאנטים החדשים, הביאה לביטול והקפאת הזמנות ע"י חברות יצרניות, בעוד שבפועל, נוצר שפע של משלוחים הולך וגובר מצד לקוחות וספקים. הזינוק הפתאומי בביקוש לסחורות עלה מעבר ליכולת החברות להגיב בזמן. המצב הביא למחסור נרחב במכולות שילוח שעיכב מסירת מוצרים וחומרי גלם, וגרם להתייקרות עלויות הייצור ברחבי עולם.

תוצאה: היצע מוצרים הולך ופוחת.

עלויות שילוח מכולה בין אסיה, אירופה וארה"ב – 15,000$ למכולה בשיא המשבר.

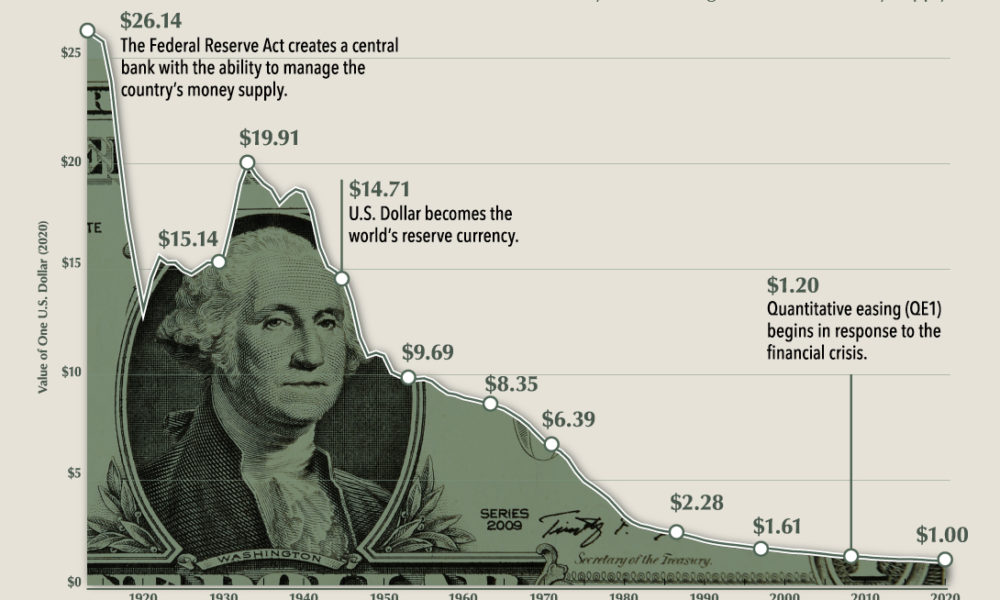

• הדפסת כספים מאסיבית – ב-22 החודשים האחרונים, הבנק המרכזי בארה"ב (FED), הדפיס מעל ל-9 טריליון $- מדובר בכ-25% מסך כל הדולרים בעולם. כסף הוזרם בכמויות מאסיביות לכלכלת ארה"ב, ע"י דרך תכניות סיוע שונות, ואף ישירות לשווקים הפיננסיים, בעוד תפוקת הכלכלה נותרה זהה. יותר כסף הפך זמין לרכוש את אותה כמות המוצרים על המדף, וכתוצאה מכך חברות החלו לעלות מחירים.

תוצאה: היצע כסף עולה.

בשילוב שלושת גורמים אלה, מחירי סחורות ושירותים עלו כתוצאה מביקוש גבוה והיצע נמוך בעקבות משבר הקורונה והשיבושים בשרשרת האספקה העולמית, ובמקביל, ערך כוח הקנייה פחת כתוצאה מהדפסת הכספים.

השפעות האינפלציה:

- שחיקת כוח קניה – ירידה בערך מטבע הדולר האמריקאי עקב עליית המחירים במשק, תפגע ביכולת הקנייה של צרכנים.

- צריכה והשקעה מוגברת – תגובה צפויה לירידה בכוח הקניה היא הנטייה לקנות עכשיו ולא מאוחר יותר, שכן מזומן מאבד מערכו ולכן עדיף להצטייד בדברים שככל הנראה לא יאבדו מערכם. צרכנים ממלאים את מכלי הדלק והמקפיא, עסקים מבצעים השקעות הון שתחת נסיבות שונות עשויות היו להידחות למועד מאוחר יותר, ומשקיעים רבים קונים זהב ומתכות יקרות אחרות.

- שוק המניות – לאורך ההיסטוריה, שוק המניות היה תנודתי בתקופות אינפלציה גבוהה ומניות ערך הציגו ביצועים עודפים בהשוואה למניות צמיחה.

- שוק האג"ח – כיוון שאג"ח הוא (בדרך כלל) נכס מסוג Fixed Income, עליית אינפלציה גורמת לשחיקת כוח הקנייה של תזרימי המזומנים העתידיים ולתשואה על אג"ח להצטמצם במונחים ריאליים.

ככל ששיעור האינפלציה הנוכחי ושיעורי האינפלציה הצפויים בעתיד גבוהים יותר, כך התשואות יעלו על פני עקום התשואות, שכן משקיעים ידרשו תשואה גבוהה יותר כדי לפצות על סיכוי האינפלציה.

העלאת הריבית:

ברחבי העולם, ריבית נקבעת ומנוהלת ע"י הבנקים המרכזיים של המדינות, ובארה"ב נקבעת ע"י ועדת השוק הפתוח הפדרלית (FOMC) של הבנק המרכזי (FED).

ועדת ה-FOMC מנהלת את ריבית ה-FED כדי למלא את המנדט הכפול שלה: לקדם צמיחה כלכלית תוך שמירה על יציבות מחירים. תמיד ישנם ויכוחים על שיעור הריבית המתאים והשוק מגבש דעות משלו לגבי מידת ההצלחה של ה-FOMC.

לאחרונה, העלה ה-FED בארה"ב את שיעור הריבית לראשונה מאז שנת 2018, במטרה לבלום את מגמת העלייה החדה במחירים שנוצרה כתוצאה מהאינפלציה.

בשבוע שעבר אושרה העלאת הריבית הראשונה (0.25%) ומשקיעים צופים העלאות נוספות.

העלאת הריבית מדכאת את האינפלציה מצד הביקוש (ולא ההיצע), שכן מעודדת פחות צריכה ויותר חיסכון.

השפעות אפשריות של העלאת הריבית על כלכלת ארה"ב:

• שוק הדיור- העלאת הריבית גרמה לשיעור ריבית אג"ח ממשלת ארה"ב ל-10 שנים לעלות לשיא של 3 שנים (כ-2.2%). כתוצאה מכך, כבר בחודשים האחרונים, עלתה הריבית על משכנתאות (אשר מבוססת בעיקר על אג"ח ממשלת ארה"ב ל-10 שנים).

ע"פ נתוני Freddie Mac, שיעור הריבית הממוצעת על משכנתא בריבית קבועה ל-30 שנים עלה לכ-4%, מ-3.05% בשנה שעברה.

התייקרות המשכנתאות, תפגע ביכולת לרכוש דירות ובשימוש במימון חדש בנכסים (Refinance), וכתוצאה מכך עשויה לפגוע בביקוש לדירות ובשוק הדיור.

• שינוי מקורות השקעה – הסטת השקעות משוק ההון ונכסים פיננסיים עתירי סיכון, למוצרי חיסכון מסוג פיקדונות בנקאיים חסרי סיכון, אשר צפויים להניב תשואה מעט גבוה יותר ביחס לשנים רבות בהן התשואה עליהם נותרה אפסית.

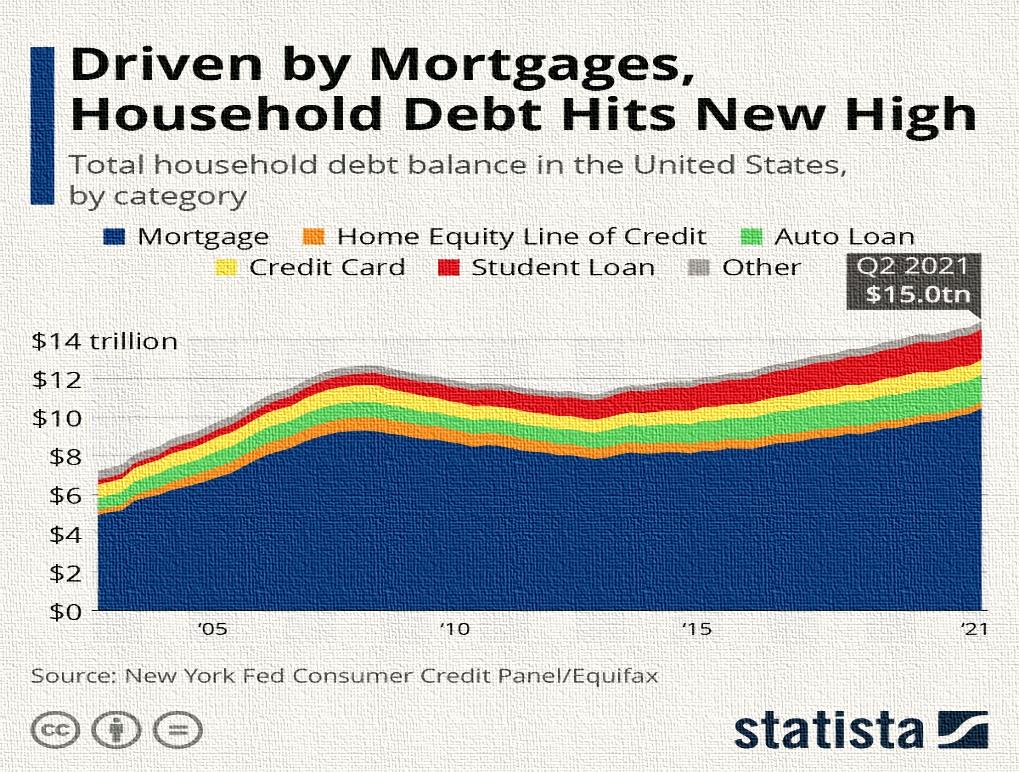

• צריכה וחיסכון של משקי בית – ע"פ נתוני ה-FED, החוב הממוצע של משק בית בארה"ב עומד על כ-150 אלף $ (כרטיסי אשראי, הלוואות רכב, הלוואות סטודנט ומשכנתאות). העלאת הריבית צפויה להגדיל את חוב משקי הבית (עלייה של 1% בריבית משקפת גידול בחוב הממוצע של משק בית בכ-1,500$).

• שוק המניות – התייקרות עלויות וירידה בצריכת הלקוחות בעקבות העלאת הריבית, עשויה לגרום להכנסות ורווחים נמוכים יותר עבור חברות במשק וכתוצאה מכך, לירידת שווי מניות החברות בהתאם (יש לציין כי לעתים העלאת שיעור הריבית תהה מגולמת במחירי המניות טרם ההעלאה בפועל ע"י ה-FED ומחירי מניות יעלו במקום לרדת).

• שוק האג"ח – שיעור הריבית בשוק ומחירי אג"ח נעים בדרך כלל בכיוונים מנוגדים, ולכן, העלאת ריבית גורמת בדרך כלל לירידת ערכי אג"ח. ככל שמשך האג"ח ארוך יותר, כך היא תהה רגישה יותר להעלאות ריבית, ומחירה ירד יותר.

בטווח הזמן הארוך יותר, בעוד שעליית הריבית תגרום לירידת ערך אג"ח, בסופו של דבר הירידות יקוזזו יותר ככל שאג"ח יבשילו וניתן יהיה להשקיע מחדש באג"ח חדשות בעלות תשואות גבוהות יותר, לכן, עליית ריבית טובה למשקיעים בעלי טווח זמן ארוך יותר עד מועד הפרישה.

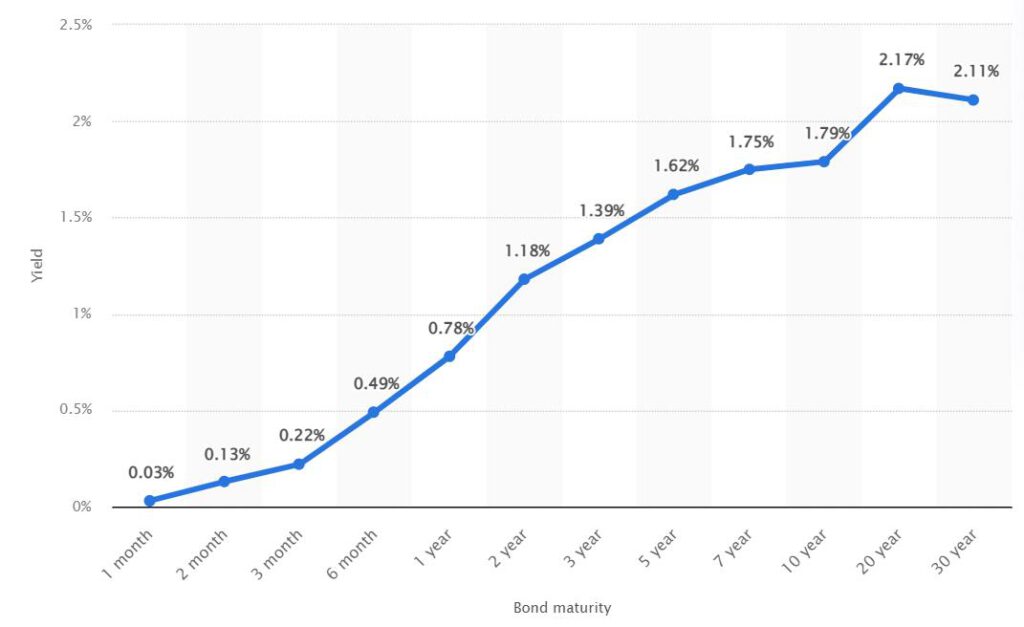

תחילת היפוך בעקום תשואות האג"ח

עקום התשואות מציג את תשואות אג"ח ממשלת ארה"ב לפי תקופות פירעון שונות: טווח קצר (שנה), טווח בינוני (חמש שנים), וטווח ארוך (עשרים שנים).

בשבוע האחרון נצפתה תחילת היפוך של עקום התשואות, תופעה אשר שימשה כאינדיקטור העקבי והמדויק ביותר לניבוי מיתון כלכלי לאורך ההיסטוריה.

כאשר עקום התשואות מתהפך, המשמעות היא שתשואות האג"ח לטווח קצר הופכות לגבוהות יותר מאלה של אג"ח לטווח ארוך, בניגוד למצב רגיל, והיפוך מלא מתרחש כאשר תשואת האג"ח לשנתיים עולה על תשואת האג"ח ל-10 שנים, תרחיש שטרם קרה, אך נראה כי החל להתממש.

הבנק המרכזי בארה"ב עשוי לתרום להיפוך עקום התשואות:

התשואה על אג"ח ממשלת ארה"ב נקבעת ע"י פעילות הקונים והמוכרים בשווקים (ביקוש והיצע), אך באפשרות הבנק המרכזי בארה"ב לשלוט על עקום התשואות ע"י רכישת אג"ח בעלות תשואה החורגת מהרמה הרצויה, עד שתתאים לגבולות שהגדיר, מהלך המוכר בשם "Yield curve control", בו נעשה שימוש ביפן במשך שנים רבות, אך מעולם לא במדינות המערב.

היפוך עקום התשואות, במידה ויתממש בעקבות האינפלציה, העלאת הריבית ומעורבות ה-FED, עשוי להצביע על מיתון כלכלי בארה"ב, כפי שחזה תקופות מיתון לאורך ההיסטוריה.

היחלשות ערך הדולר

בשנים האחרונות ניתן לזהות מגמת היחלשות ברורה של מטבע הדולר האמריקאי מול מטבעות אחרים, ונראה כי משקיעים "בורחים" מהדולר.

ניתן לייחס זאת להיקף הדפסות הכספים המאסיבי ולחשש למצבה הכלכלי של ארה"ב, אשר דורגה נמוך מאוד ביחס לעולם באופן התמודדותה עם הקורונה.

במקביל להיחלשות ערך הדולר, מחיר הזהב, אשר נחשב לנכס בטוח בעתות משבר (Flight to safety), שבר את שיא כל הזמנים והגיע החודש למחיר של 2070$ לאונקיה.

חשוב לציין כי הבנק המרכזי בארה"ב אינו בהכרח תופס את היחלשות הדולר כתופעה שלילית, שכן היא תורמת להפחתת החוב העצום של ארה"ב (הוערך בחודש שעבר בכ-30.3 טריליון $).

גילוי נאות

סקירה זו הינה רכושה הבלעדי של חברת דה סרוויס תכנון פיננסי אף.פי. בע"מ.

אין לבצע במסמך זה כל שינוי, מחיקה, הוספה או להעבירו לכל צד שלישי כלשהו.

האמור בסקירה זו אינו מהווה "הצעה" כהגדרת מונח זה בחוק ניירות ערך התשכ"ח – 1968 ו/או מתן "ייעוץ להשקעה" כהגדרת מונח זה בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות תשנ"ה – 1995 ו/או ייעוץ משפטי פיננסי, מיסויי, כלכלי או אחר להשקעה.

המידע בסקירה הינו כללי ונועד למתן אינפורמציה ראשונית וחלקית בדבר אפשרות השקעה בסקטור/תחום המוצג ואינו מהווה תחליף לייעוץ המתחשב בנתונים האישיים של כל אדם.

מסמך זה כולל תחזיות, הערכות ומידע אחר צופה פני עתיד שמידת התממשותם אינה ודאית ואינה בשליטת החברה. העובדות והנתונים המפורטים במסמך זה הינם כפי שידוע (as is) במועד הכנת המסמך, ללא כל ודאות או מתן התחייבות לדיוקם, או לכך שהציפיות וההערכות המתוארות במסמך זה אכן יתממשו, ותוצאות ציפיות והערכות אלו עשויות להיות שונות באופן מהותי מהתוצאות המתוארות במסמך זה. החברה אינה לוקחת על עצמה כל אחריות שהיא לכל הפסד ישיר או עקיף הנובע משימוש במסמך זה.

מקבל סקירה זו מתחייב לא להעתיקה להפיצה או להעבירה חלקה או כולה בשום אמצעי ללא אישור מפורש מראש מאת הנהלת החברה.