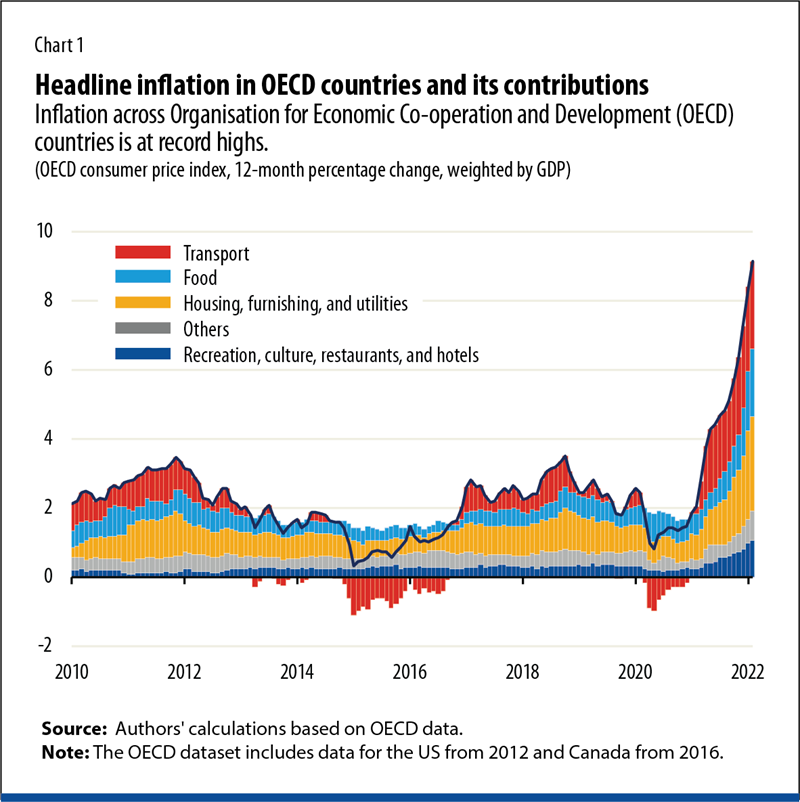

על אף שהאינפלציה ברחבי העולם החלה להראות סימני התקררות, מדינות רבות עדיין מתקשות להתמודד עם רמות המחירים הגבוהות. משקיעים בעולם החלו לקבל מציאות חדשה שבה גל האינפלציה ועליות המחירים בעולם ימשיכו לתקופה ארוכה מהצפוי.

הבנק המרכזי בארה"ב (FED) ציין כי בכוונתו להמשיך בהנהגת מדיניות מוניטרית הדוקה על מנת להילחם בגל עליות המחירים (ככל הנראה ימשיך להעלות את הריבית) על אף דיווח נתוני תעסוקה מצוינים בארה"ב. באיחוד האירופאי, האינפלציה הגיעה בתחילת השנה לכ-8.5% (גבוהה משמעותית מיעד ה-2% של מדינות האיחוד).

במקביל, מדינות מסוימות הצליחו למתן באופן יחסי את האינפלציה כתוצאה מצמיחה איטית ועלויות ייבוא זולות יותר ביחס לשנה שעברה.

האינפלציה הגלובלית אשר הגיעה לשיאים חדשים בחודשים האחרונים, נבעה מרצף אירועים בעלי השפעה גיאו-פוליטית, בעיקרם: מדיניות הסגרים למניעת התפרצות נגיף הקורונה והדפסות כספים מאסיביות ע"י בנקים מרכזיים במהלכם, שיבושים בשרשרת האספקה העולמית, סגירת הכלכלה הסינית ומלחמת רוסיה-אוקראינה.

קרן המטבע העולמית (IMF) מעריכה כי בשנת 2024, שיעור האינפלציה בכ-84% ממדינות העולם ירד מתחת לרמות שחווינו בשנה האחרונה, אך צפויה להישאר מעל לרמות של שנת 2019 (טרום פרוץ משבר הקורונה) – בשיעור של 4.1%.

התרשים הבא ממפה את שיעורי האינפלציה ברחבי העולם ומתמקד במדינות עם רמות האינפלציה הנמוכות ביותר (נתונים נלקחו מאתר Trading Economics):

רבים משיעורי האינפלציה הנמוכים ביותר ברחבי העולם ממוקמים באסיה, לרבות מקאו, סין, הונג קונג וטאיוואן, שם מדיניות הסגרים הממושכת שהנהיגו הממשלות למניעת התפרצות נגיף הקורונה, פגעה בפעילות הכלכלית ובצריכה והפחיתה כתוצאה מכך את הלחצים האינפלציוניים. בשנה שעברה לדוגמה, חסכו צרכנים בסין כ-2.2 טריליון $ בפיקדונות בנקאיים בתקופת הסגרים.

בעולם: בין כלכלות העולם הגדולות ביותר, סין הייתה המדינה המפותחת עם שיעור האינפלציה הנמוך ביותר – 1.8% והיחידה עם שיעור אינפלציה נמוך מ- 2%. אחת הסיבות המרכזיות לשיעור האינפלציה הנמוך בסין הייתה מדיניות ה-Zero-Covid שהנהיגה הממשלה להתמודדות עם נגיף הקורונה, במסגרתה הטילה סגרים מחמירים ברחבי המדינה לתקופה ממושכת. מדיניות זו הפחיתה משמעותית את הצריכה והפעילות הכלכלית במדינה.

באירופה: שוויץ היא המדינה על שיעור האינפלציה הנמוך ביותר – 2.8% – שליש משיעור האינפלציה הממוצע מגוש האירו. בנוסף, שיעור האינפלציה בשוויץ הוא הנמוך היותר בין מדינות ה-OECD.

באמריקה הלטינית: פנמה היא המדינה בעלת שיעור האינפלציה הנמוך ביותר באמריקה הלטינית, הצליחה להוריד את רמות המחירים מ-5.2% בשנת 2022 ל– 2.1% השנה בזכות הצמדת מטבע הבלבואה המקומי לדולר האמריקאי וסבסוד מחירים משמעותי של הממשלה, שתרמו לביטול לחצי המחירים.

באסיה הפסיפית: מקאו חזתה בקריסת תעשיית התיירות במדינה בעקבות הסגרים שהוטלו כנגד התפרצות נגיף הקורונה וכתוצאה מכך חוותה אינפלציה נמוכה (0.8%) אך במקביל, ירידה קשה בתוצר המדיני, כמעט ב-30% בשנה.

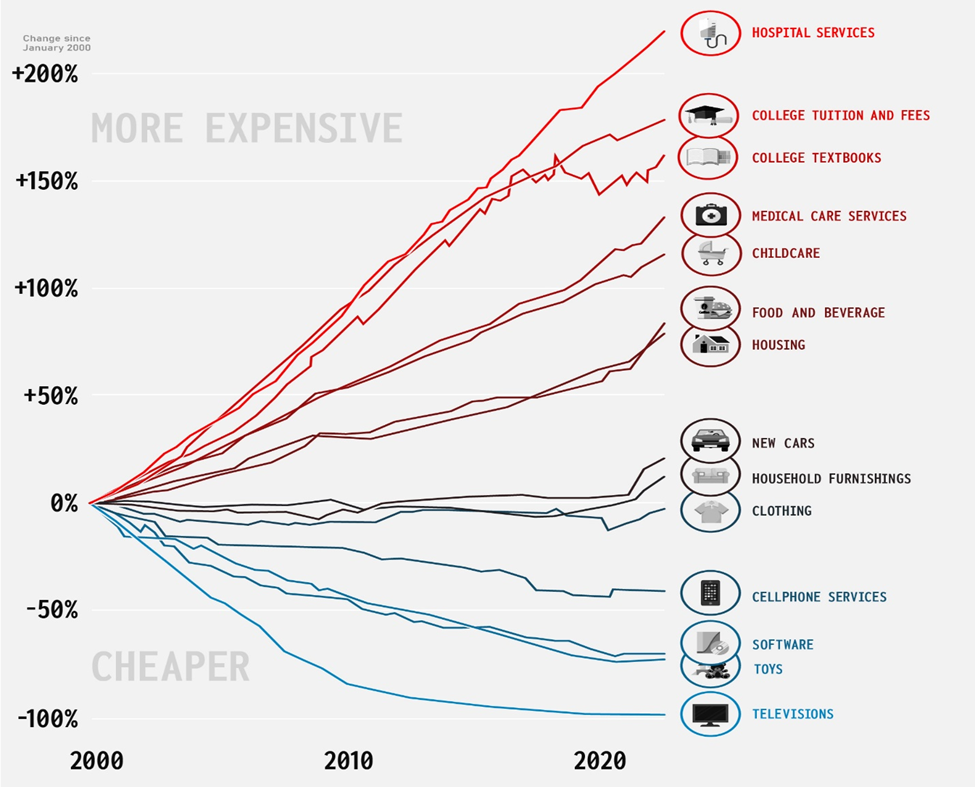

בארה"ב – עליית המחירים לפי קטגוריות:

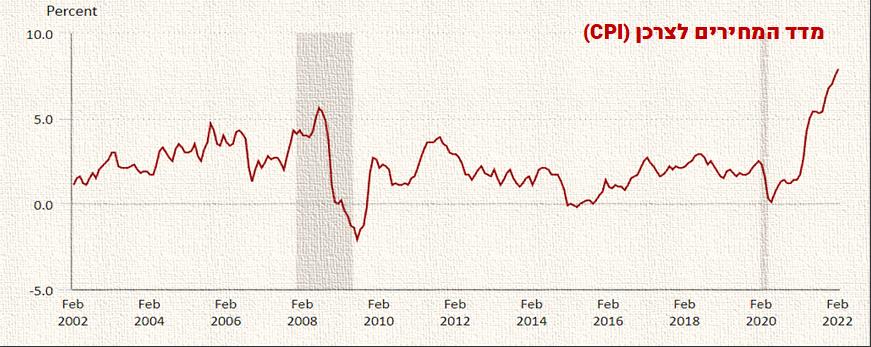

שיעור האינפלציה בארה"ב עומד על כ- 6.5%. במבט כללי, רמות המחירים בארה"ב עלו בכ-74% מאז שנת 2000. עליית המחירים החדה ביותר באה לידי ביטוי בהוצאות על שירותים רפואיים (כיום למחצית מאוכלוסיית ארה"ב קיימים חובות רפואיים) והוצאות על השכלה גבוהה (College tuition and fees).

בעולם: בין כלכלות העולם הגדולות ביותר, סין הייתה המדינה המפותחת עם שיעור האינפלציה הנמוך ביותר – 1.8% והיחידה עם שיעור אינפלציה נמוך מ- 2%. אחת הסיבות המרכזיות לשיעור האינפלציה הנמוך בסין הייתה מדיניות ה-Zero-Covid שהנהיגה הממשלה להתמודדות עם נגיף הקורונה, במסגרתה הטילה סגרים מחמירים ברחבי המדינה לתקופה ממושכת. מדיניות זו הפחיתה משמעותית את הצריכה והפעילות הכלכלית במדינה.

באירופה: שוויץ היא המדינה על שיעור האינפלציה הנמוך ביותר – 2.8% – שליש משיעור האינפלציה הממוצע מגוש האירו. בנוסף, שיעור האינפלציה בשוויץ הוא הנמוך היותר בין מדינות ה-OECD.

באמריקה הלטינית: פנמה היא המדינה בעלת שיעור האינפלציה הנמוך ביותר באמריקה הלטינית, הצליחה להוריד את רמות המחירים מ-5.2% בשנת 2022 ל– 2.1% השנה בזכות הצמדת מטבע הבלבואה המקומי לדולר האמריקאי וסבסוד מחירים משמעותי של הממשלה, שתרמו לביטול לחצי המחירים.

באסיה הפסיפית: מקאו חזתה בקריסת תעשיית התיירות במדינה בעקבות הסגרים שהוטלו כנגד התפרצות נגיף הקורונה וכתוצאה מכך חוותה אינפלציה נמוכה (0.8%) אך במקביל, ירידה קשה בתוצר המדיני, כמעט ב-30% בשנה.

בארה"ב – עליית המחירים לפי קטגוריות:

שיעור האינפלציה בארה"ב עומד על כ- 6.5%. במבט כללי, רמות המחירים בארה"ב עלו בכ-74% מאז שנת 2000. עליית המחירים החדה ביותר באה לידי ביטוי בהוצאות על שירותים רפואיים (כיום למחצית מאוכלוסיית ארה"ב קיימים חובות רפואיים) והוצאות על השכלה גבוהה (College tuition and fees).

השפעות האינפלציה

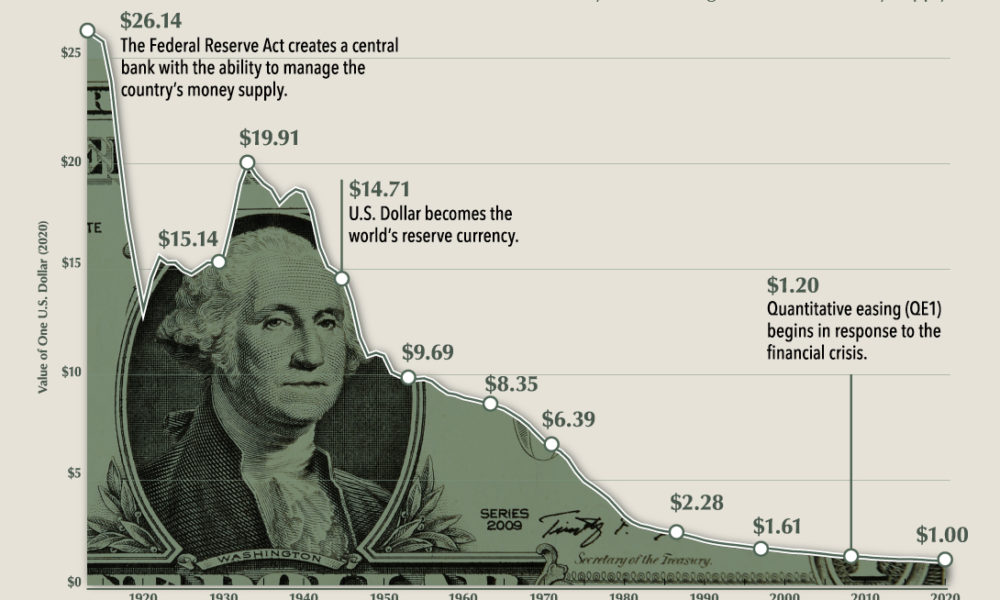

שחיקת כוח קניה– ירידה בערך מטבעות עקב עליית המחירים במשק, תפגע ביכולת הקנייה של צרכנים. לאורך זמן ובליווי אינפלציה, כסף מאבד מערכו. המשמעות היא שדולר אשר שימש לרכישת מוצר בעבר, כבר לא יספיק ולכן יידרש כסף נוסף על מנת לרכוש את אותו המוצר.

משקיעים נוטים להעריך כמה זמן ייקח לכסף לאבד כ-50% מערכו (שחיקת כוח הקנייה) בעזרת חישוב פשוט, על פיו יש לחלק את קצב האינפלציה השנתי הנוכחי ב-72.

צריכה והשקעה מוגברת– תגובה צפויה לירידה בכוח הקניה היא הנטייה לקנות עכשיו ולא מאוחר יותר, שכן מזומן מאבד מערכו ולכן עדיף להצטייד בדברים שככל הנראה לא יאבדו מערכם. צרכנים ממלאים את מכלי הדלק והמקפיא, עסקים מבצעים השקעות הון שתחת נסיבות שונות עשויות היו להידחות למועד מאוחר יותר ומשקיעים רבים קונים זהב ומתכות יקרות אחרות.

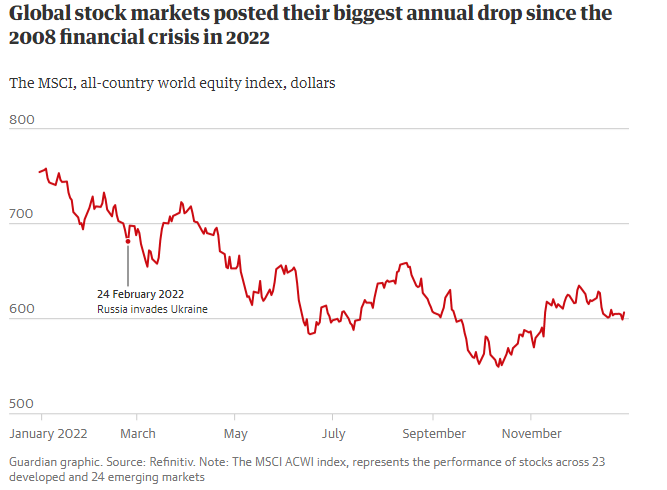

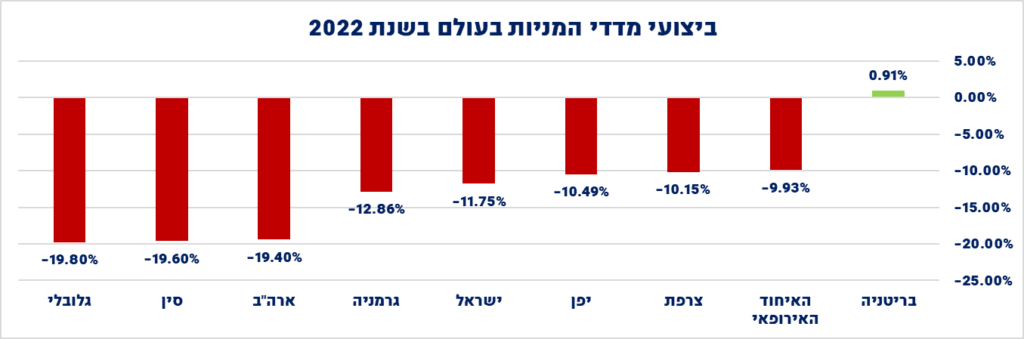

שוק המניות– לאורך ההיסטוריה, שוק המניות התנהג בתנודתיות רבה בתקופות אינפלציה גבוהה ומניות ערך הציגו ביצועים עודפים בהשוואה למניות צמיחה.

בנוסף, ניתן לראות את השפעות האינפלציה בדו"חות האחרונים של חברות ציבוריות רבות, אשר מציגות ירידה ברווחיות ועלייה בהוצאות ועלויות, מה שעשוי לפגוע בהערכות שווי ע"י משקיעים ואנליסטים.

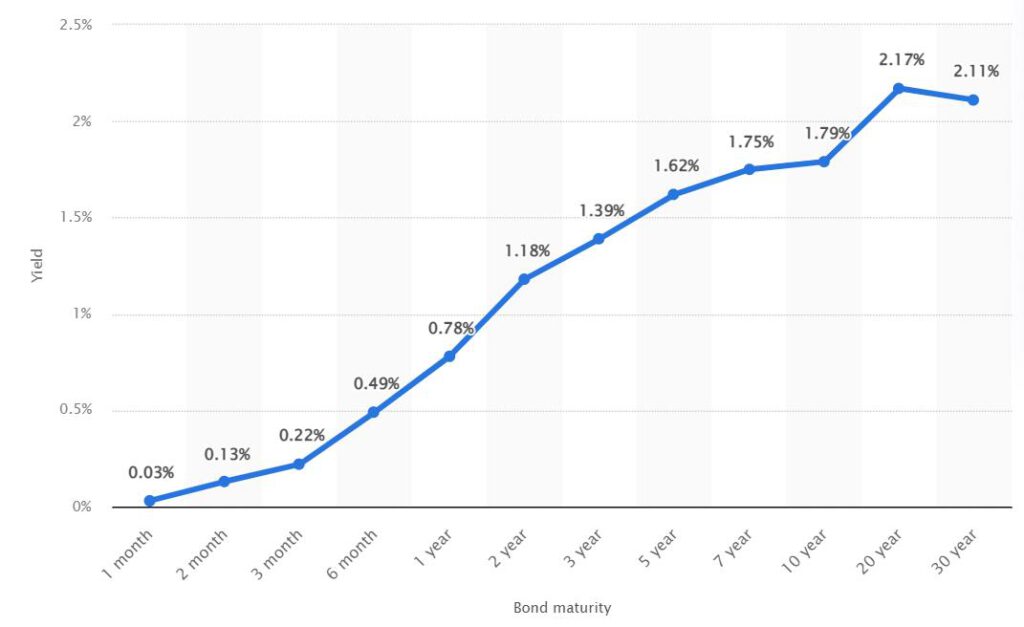

שוק האג"ח– כיוון שאג"ח הוא (בדרך כלל) נכס מסוג Fixed Income, עליית האינפלציה גורמת לשחיקת כוח הקנייה של תזרימי המזומנים העתידיים ולתשואה של האג"ח להצטמצם במונחים ריאליים.

ככל ששיעור האינפלציה הנוכחי ושיעורי האינפלציה הצפוי בעתיד גבוהים יותר, כך התשואות יעלו על פני עקום התשואות, שכן משקיעים ידרשו תשואה גבוהה יותר כדי לפצות על סיכון האינפלציה.