יובל בנסל, ראש מחלקת אנליזה ומחקר בדה סרוויס – The Service Family Office

כבר יצא לכם לדמיין איך ירגיש ביקור מחוץ לכדור הארץ לחלל?

"אני מאמין שהחלל שייך לכולנו. אחרי שנים של מחקר, הנדסה וחדשנות, תעשיית החלל המסחרי החדשה עומדת לפתוח את היקום לאנושות ולשנות את העולם לתמיד".

כך סיכם המיליארדר ריצ'רד ברנסון, מנכ"ל אחת חברות החלל המסחרי הגדולות בעולם את נאומו חודש לפני שעלה על טיסת התיירות הראשונה מחוץ לכדור הארץ.

הטיסה שהתקיימה בהצלחה השבוע, סימלה צעד חדשני ופורץ דרך במסע האנושות לחלל החיצון.

תעשיית החלל מתפתחת לאחד מענפי הצמיחה הגדולים בשוק ומשלבת תחומים של מדע, טכנולוגיה, מחקר, חקלאות ואפילו תיירות.

תחילת עידן החלל היזמי

יותר מ-50 שנים מאז הנחיתה הראשונה של האדם על הירח ועד לפני כעשור, כלכלת החלל נשלטה ע"י ממשלות שמימנו אותה והיו היחידות שהורשו לפעול בה.

אז, השימוש במרחב החלל החיצון היה בעיקר כלי לעימות צבאי בזמן המלחמה הקרה בין המזרח למערב.

גם אחרי המלחמה, חברות פרטיות התקשו להיכנס לשוק בעקבות מורכבות הפעילות, הסיכונים הרבים והתלות במימון ממשלתי.

בעשור האחרון חל שינוי, כאשר ממשלות החלו לצמצם באופן משמעותי את המשאבים שהפנו לתחום החלל בהיעדר איום צבאי ממשי.

כדי לשמור על חדשנות בתחום, החלו הממשלות למשוך כספי יזמים מהשוק הפרטי ע"י הענקת תמריצים לצמצום אי הוודאות העסקית.

כך בחמש השנים האחרונות העניקה נאס"א תמריצים בשווי של 120 מיליון דולר לקידום פרויקטים בתחום החלל.

השמיים הם הגבול?

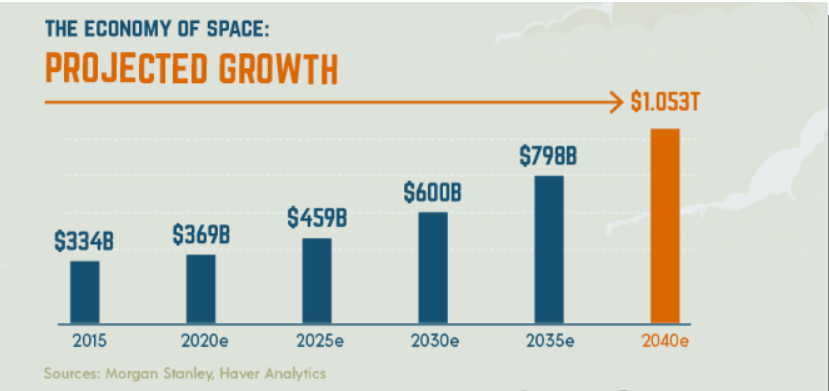

ב-2019 בלבד חברות פרטיות נהנו משיא השקעות של כ-5 מיליארד דולר – זינוק של 900% לעומת ההשקעה הממוצעת בתחילת שנות ה-2000.

בזכות פתיחת השוק התברר כי החברות מהמגזר הפרטי יעילות יותר מארגוני הממשלה.

חברות במגזר הפרטי האיצו את ההתקדמות הטכנולוגית, חסכו כסף לנאס"א ופתחו את הדלת לתיירות חלל בעתיד הקרוב.

בבנק ההשקעות השוויצרי UBS העריכו כי טיסות לחלל החיצון יתנפחו לשווי שוק של 20 מיליארד דולר, ותיירות החלל לבדה תגלגל 3 מיליארד דולר בשנה עד 2030.

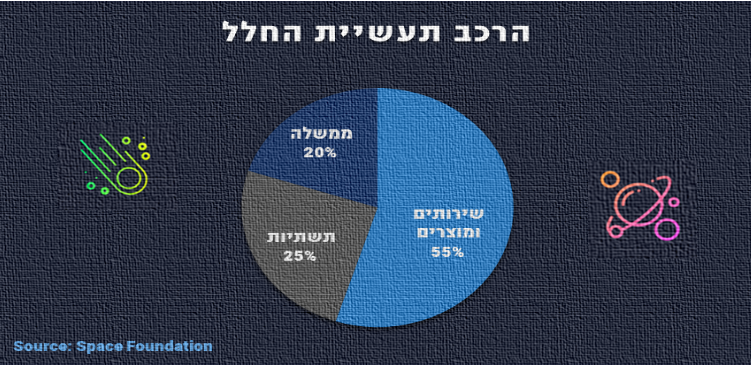

פירוק תעשיית החלל לגורמים

מוצרים ושירותים- חברות מתמקדות בקישור אינטרנט גלובלי, שירותי ניווט לווייני (GPS), מעקב אחר מזג אוויר, חיזוי אסונות טבע, תיירות ועוד.

תשתיות- חברות מייצרות כלי טייס (טילים, שאטלים, כלי רכב מותאמים למאדים ולירח), תחנות קרקע וחלל, תחנות רדיו ותקשורת, לוויינים ועוד.

ביטחון לאומי (ממשלות)- ניטור מתקפות טילים, מיפוי גיאו-פוליטי ואיסוף מודיעין לאומי, שתי שחקניות החלל הגדולות ביותר: הסוכנות האירופאית ונאס"ה בארה"ב.

כבר לא מדע בדיוני – הצצה לתכניות תעשיית החלל

רקטה לשימוש חוזר – אחת מההמצאות הגדולות בתחום מאז ומעולם אשר שייכת לחברה מהמגזר הפרטי, מאפשרת להשתמש באותה רקטה למספר משימות טיסה. טכנולוגיה זו הפכה את משימות השיגור לעסק בעל היתכנות כלכלית בשל הוזלת העלות הגבוהה של רקטות ששורפות טונות של דלק בכל המראה.

תיירות חלל – חברות מהתחום הכריזו על כוונתן להתחיל טיסות מסחריות לחלל כבר בשנת 2021. המחיר המוערך לכרטיס טיסה לגובה של כמעט 100 קילומטרים מעל כדור הארץ עומד על 250 אלף דולר, בעוד כאלף תיירים פוטנציאליים כבר הביעו עניין ברכישת כרטיסים.

רק השנה לראשונה בהיסטוריה, כמעט 60 שנים אחרי ששוגר האסטרונאוט האמריקאי הראשון לחלל, רשות התעופה הפדרלית בארה"ב אישרה לחברה במגזר הפרטי להטיס תיירים לחלל.

חופשת בטן גב עם נוף לכדור הארץ – חברה קטנה בארה"ב כבר התחילה לעבוד על נמל חלל תיירותי שיקיף את כדור הארץ ויוכל לאכלס 450 מבקרים. התיירים ייהנו מבילוי במסעדות, ברים, מתקני ספורט ואפס כוח כבידה. את הבניה על הפרויקט השאפתני מתכננים להשלים כבר בשנת 2025, עלות הקמת התחנה הצפויה היא כ-60 מיליארד דולר ושהות בת שלושה ימית תעמוד על 2 מיליון דולר בחדר סטנדרטי.

יישוב הירח- סוכנויות החלל השונות חשפו תכניות להקמת בסיס ירח לשהות ארוכה. הבסיס יהווה תחנת מחקר, יעד למטיילים ותחנת ביניים לבסיסים מאוישים אחרים בחלל החיצון בעתיד. פוטנציאל הצמיחה של חברות המגזר הפרטי בירח מוערך בטריליוני דולרים וכולל פרויקטים ליצירת חמצן והפקת מים מקרח בקטבים, כריית מתכות יקרות ועוד.

גם מדינת ישראל שותפה לטכנולוגיה בחלל- מספר מיזמים זכו למימון משרד המדע והאנרגיה, ביניהם פיתוח אפוד שמיועד לספק הגנה מקרינה וטכנולוגיה להפקת חמצן מאדמת הירח.

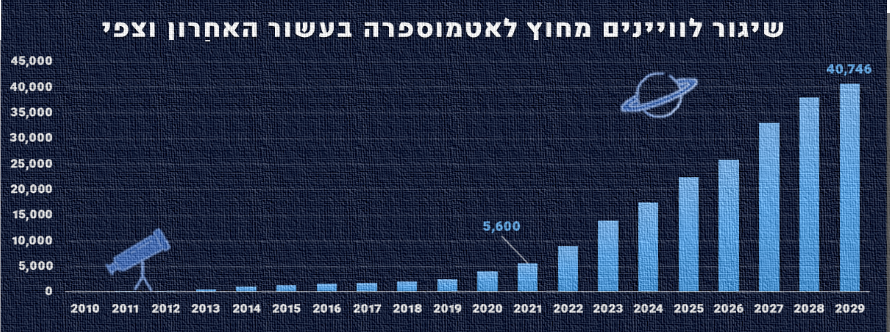

רצועת הלוויינים של כדור הארץ- ע"פ דו"ח של ה-Space Foundation, לוויינים מייצרים כ-50% מהכנסות כלכלת החלל.

שוק זה משמש לערוצי נתונים מהירים ומרובים, משרת את הדרישות הגוברות לאינטרנט מהיר ולאינטרנט חפצים (IoT), משמשים בתכנון חקלאות, פיקוח על קרקעות ותחבורה, חיזוי מזג האוויר ושימושים ביטחוניים.

כיום, כ-50% מאוכלוסיית העולם עדיין אינה מקושרת לרשת האינטרנט. כחלק מיוזמה גלובלית לקשר את העולם דרך האינטרנט, החלו ארגוני ממשלה וחברות לשגר לוויינים אל מחוץ לאטמוספרת כדור הארץ ובכך לאפשר כיסוי גלובלי רציף.

כיום, חברות פרטיות החלו לשגר אלפי לווינים למסלול הלוויני הנמוך של כדור הארץ, כ-300 מיילים בלבד וכך מצליחות לספק שירותי אינטרנט באיכות שידור גבוהה גם במקומות הנידחים בעולם.

איך משקיעים בחלל

משקיעים יכולים לייצר חשיפה לתעשיית החלל באמצעות רכישת מניות של חברות ציבוריות שכבר עוסקות בשירותי פיתוח ושיגור רקטות ולוויינים. מספר ההשקעות בתעשיית החלל גדל מ-8 בתחילת שנות ה-2000 לכ-93 בממוצע ב-5 השנים האחרונות עם מעורבות ישירה (מדווחת) של לפחות 16 מהאנשים העשירים בעולם.

כיוון שההשקעה בתחום החלל עדיין בשלבים המוקדמים, היקף ההשקעות הפרטיות צפוי לגדול בשנים הקרובות, מחסומי הכניסה והעלויות ילכו וירדו וכמות ההנפקות הציבוריות של מיזמי חלל מהמגזר הפרטי תגדל.

גילוי נאות

סקירה זו הינה רכושה הבלעדי של חברת דה סרוויס תכנון פיננסי אף.פי. בע"מ.

אין לבצע במסמך זה כל שינוי, מחיקה, הוספה או להעבירו לכל צד שלישי כלשהו.

האמור בסקירה זו אינו מהווה "הצעה" כהגדרת מונח זה בחוק ניירות ערך התשכ"ח – 1968 ו/או מתן "ייעוץ להשקעה" כהגדרת מונח זה בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות תשנ"ה – 1995 ו/או ייעוץ משפטי פיננסי, מיסויי, כלכלי או אחר להשקעה.

המידע בסקירה הינו כללי ונועד למתן אינפורמציה ראשונית וחלקית בדבר אפשרות השקעה בסקטור/תחום המוצג ואינו מהווה תחליף לייעוץ המתחשב בנתונים האישיים של כל אדם.

מסמך זה כולל תחזיות, הערכות ומידע אחר צופה פני עתיד שמידת התממשותם אינה ודאית ואינה בשליטת החברה. העובדות והנתונים המפורטים במסמך זה הינם כפי שידוע (as is) במועד הכנת המסמך, ללא כל ודאות או מתן התחייבות לדיוקם, או לכך שהציפיות וההערכות המתוארות במסמך זה אכן יתממשו, ותוצאות ציפיות והערכות אלו עשויות להיות שונות באופן מהותי מהתוצאות המתוארות במסמך זה. החברה אינה לוקחת על עצמה כל אחריות שהיא לכל הפסד ישיר או עקיף הנובע משימוש במסמך זה.

מקבל סקירה זו מתחייב לא להעתיקה, להפיצה או להעבירה בחלקה או כולה בשום אמצעי ללא אישור מפורש מראש מאת הנהלת החברה.