בפנאל ששודר במסגרת התכנית “סוגרים שוק” של ערוץ 10, התארח לאחרונה גיל קורן – מנכ״ל The Service – Family Office, לניתוח השבועות האחרונים בשווקים הכלכליים והן על ההשפעה הצפויה על החלטת הריבית של בנק ישראל

ישראלים רבים מנסים להיכנס לענף ההשקעות, ולעיתים נופלים בין הכיסאות בשלל נקודות בדרך לרווח המיוחל. בעולם בו הכלכלה המשתנה במהירות, השקעה בקרנות השקעה פרטיות הפכה להיות דרך פופולרית לייצור תשואה משמעותית. מה חשוב לדעת לפני שמפקידים את הכסף? נגה קנז וערן בלטמן, מומחים ותיקים בעולם ההשקעות, חולקים כמה תובנות חשובות – עכשיו, בפרק 4 בפודקאסט של 103FM 'מה יש במקום?' – האזינו כעת:

עם כניסתנו למחצית השנייה של שנת 2024, הכלכלה הגלובלית ממשיכה להציג שילוב מורכב של הזדמנויות ואתגרים. צל האינפלציה המשיך לרחף באוויר השנה, כאשר הבנקים המרכזיים ברחבי העולם איזנו בזהירות את מגמת העלאות הריבית כדי למתן את התחממות הכלכלות. בחודשים האחרונים, השינוי בטון ובמדיניות הבנק המרכזי בארה"ב גרמו לגלים בשווקי המניות והאג"ח, בעוד שהבנק המרכזי של האיחוד האירופי ביצע הורדת ריבית ראשונה מזה תקופה, מהלך שהפתיע את המשקיעים.

במקביל, המתחים הגיאופוליטיים, במיוחד במזרח התיכון, במזרח אירופה ובים סין הדרומי, משנים את הדינמיקה של הסחר הגלובלי, ומשפיעים על מחירי האנרגיה ועל יציבות שרשרת האספקה העולמית.

המשקיעים נדרשים לבחון מחדש את האסטרטגיות שלהם לנוכח התנודות בשווקים.

בעדכון זה, אנו נתעמק בנושאים החשובים האלו, נבחן את המגזרים העמידים בשווקי המניות, ונצביע על הזדמנויות השקעה מתעוררות בנכסים אלטרנטיביים.

הסביבה המאקרו-כלכלית הגלובלית:

צמיחת התוצר הגולמי (GDP) –במהלך המחצית הראשונה של שנת 2024, הכלכלה הגלובלית הציגה סימני עמידות מפתיעים, עם תחזית צמיחה עולמית של 3.2% לשנה זו ושנה הבאה. בארה"ב,הצמיחה מוערכת ב-2.7%, עקב מדיניות פיסקלית מרחיבה, בעוד שבאזור האירו נרשמה האטה בצמיחה עם תחזית של 0.8% בלבד, בעיקר בשל לחצים כלכליים פנימיים והתאמות במדיניות המוניטרית. בסין, הצמיחה ירדה ל-4.6%, כתוצאה מקשיים במגזר הנדל"ן וירידה באמון הצרכנים והמשקיעים. השווקים המתעוררים, כמו הודו ואינדונזיה, ממשיכים להפגין צמיחה איתנה, עם תחזית צמיחה של 6.8% ו-5.2% בהתאמה. בישראל, על רקע מלחמת חרבות ברזל, התוצר הגולמי צפוי לגדול השנה ב-1.5% בלבד וב-4.2% בשנת 2025 בזכות תעשיות הביטחון והטכנולוגיה.

מקור מידע: קרן המטבע העולמית

אינפלציה –האינפלציה נותרה נושא מרכזי במדינות רבות. בארצות הברית, האינפלציה מצויה במגמת ירידה ונכון לחודש יוני עומדת על כ-3%, בעוד שבאזור האירו האינפלציה עומדת על 2.5%. בישראל, האינפלציה עומדת על 2.9%, למרות עליה במחירי שכר הדירה ומוצרי הצריכה. בשווקים המתעוררים נרשמה עלייה קלה בשל עליות מחירי המזון והאנרגיה. הגורמים המובילים לאינפלציה ברחבי העולם כוללים עלויות אנרגיה גבוהות, בעיות בשרשראות האספקה והוצאות פיסקליות מוגברות.

הגרף הבא, המבוסס על נתוני קרן המטבע העולמית, מציג את רמות האינפלציה בארה"ב (קו כחול) ובאירופה (קו ירוק) מ-2021 והתחזית לשנים הקרובות:

מדיניות מוניטרית –הבנקים המרכזיים ברחבי העולם ממשיכים בניסיונות לאזן בין צמיחה כלכלית לריסון האינפלציה. נתוני האינפלציה שפורסמו השנה עד כה מעידים על כך שסדרת העלאות הריבית האגרסיבית והמהירה הייתה אפקטיבית. ונראה שהפחתת הריבית הראשונה בארה"ב צפויה לקרות עוד השנה. הבנק המרכזי האירופי כבר ביצע הורדת ריבית ראשונה מזה זמן רב, מ-3.75% ל-3.5%, במטרה לתמוך בכלכלה האירופית המתקשה. גם הבנק המרכזי בקנדה ביצע בחודש יוני הורדת ריבית של 0.25% לרמה של 4.75%. הפחתות הריבית האחרונות, עשויות להצביע על תחילתו של שינוי במגמה המוניטרית ברחבי העולם. בסין, המדיניות הפיסקלית נותרה תומכת עם צעדים לעידוד הצריכה וההשקעות.

מתחים גיאופוליטיים –המתחים הגיאופוליטיים ממשיכים לשחק תפקיד מרכזי בעיצוב הכלכלה הגלובלית במהלך המחצית הראשונה של שנת 2024. במזרח התיכון, המלחמה המתמשכת בין ישראל לחמאס והירי הבלתי פוסק מדרום לבנון, יחד עם מעורבות איראן במערכה, מעוררות חששות לגבי היציבות הביטחונית האזורית והרציפות האנרגטית. המשכיות והתרחבות הסכסוך האזורי עשויים לפגוע ביציבות אספקת הנפט ממדינות המפרץ. באירופה, המלחמה המתמשכת באוקראינה ממשיכה להכביד על כלכלת אזור האירו, כאשר התמ"ג הצפוי לאזור האירו לשנת 2024 עומד על 0.8% בלבד. בנוסף, המלחמה משפיעה באופן משמעותי על מחירי המזון והאנרגיה, עם עלייה של 12% במחירי האנרגיה ו-10% במחירי המזון במהלך השנה האחרונה. המתחים בין סין לטאיוואן מעלים את הסיכון לאי-יציבות בשרשראות האספקה הגלובליות, כאשר טאיוואן אחראית ל-60% מהייצור הגלובלי של שבבים מתקדמים.

ביצועי השווקים הפיננסיים:

טבלת הביצועים המלאה מצורפת בהמשך. מקור מידע: Trading Economics

בעולם, במהלך המחצית הראשונה של שנת 2024, שווקי המניות העולמיים הציגו מגמת עלייה יחסית יציבה, עם עליות במדדים המובילים ברחבי העולם. השווקים נהנו מהתקדמות בתחום הבינה המלאכותית והטכנולוגיה ומהירידה באינפלציה ברוב האזורים הגיאוגרפיים המרכזיים.

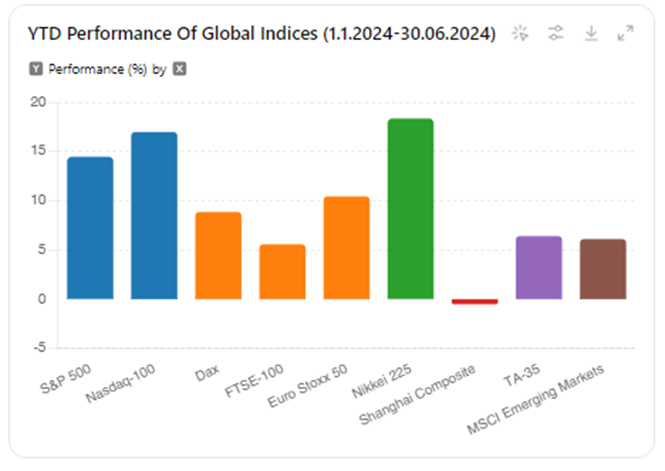

בישראל,על אף המלחמה, שוק המניות הציג ביצועים חזקים במהלך המחצית הראשונה של השנה. מדד ת"א 35 עלה בכ-6.4%. המדד סגר את חודש יוני במרחק של כ-4.9% משיא כל הזמנים (ינואר 2022). גם מדד הבנקים עלה בכ-8%. סקטור הנדל"ן היה החלש ביותר השנה (כמו בשנה שעברה), עם ירידה של 4.81% במחצית הראשונה.

בארה"ב מדד ה-S&P 500 עלה בכ-14.5% מתחילת השנה, בהובלת סקטור הטכנולוגיה והפיננסים, כאשר מדד ה-Nasdaq עלה בכ-17% בתקופה זו. אחד מהגורמים המרכזיים לתנופה בשווקים השנה היה השיפור המשמעותי ביכולות ה-Generative Artificial Intelligence (Gen-AI) והביקוש הגובר למעבדים גרפיים המשמשים בתחום ה-AI, אשר דחפו חברות טכנולוגיה מובילות לצמיחה משמעותית.

חשוב לציין כי מכפיל מדד ה-S&P-500 עומד על 22, ביחס למכפיל הממוצע ההיסטורי 20, כאשר החברות בעלות שווי השוק הגבוה ביותר (Magnificent 7) נסחרות במכפיל של כ-35 ויתר המניות במדד נסחרות במכפיל של כ-18.

מקור: Finviz

באירופה, מדד ה-DAX הגרמני רשם עלייה של 8.86% בעוד שה-FTSE-100 הבריטי עלה ב-5.57%. מדד Euro Stoxx 50 המייצג את 50 החברות המובילות באזור האירו, עלה ב-10.44% מאז תחילת השנה.

באסיה לעומת זאת, הבורסות הציגו ביצועים מעורבים: מדד ה-Nikkei היפני עלה ב-18.36%, אך מדד שנגחאי הסיני ירד ב-0.52% בשל חולשה במגזר הנדל"ן ואי-ודאות כלכלית מתמשכת.

בשווקים המתעוררים, מדד MSCI Emerging Markets עלה בכ-6%, בעיקר בשל ביצועים חזקים מהודו ואינדונזיה, אשר הציגו עלייה של 17% ו-10% בהתאמה. מגזרים כמו טכנולוגיה, בריאות וצריכה בסיסית היו בין המובילים ברווחים.

שוק האג"ח חווה תנודתיות מוגברת במהלך המחצית הראשונה של 2024 בשל השינויים באינפלציה. התשואות על אג"ח ממשלת ארה"ב ל-10 שנים ירדו משיא שנתי של כ-4.7% בחודש אפריל (ושיא של כ-5% בסוף 2023) לכ-4.2%. הירידה בתשואות נובעת מציפיות שה-FED צפוי להתחיל בהורדות ריבית מאוחר יותר השנה, אם האינפלציה תמשיך להתמתן. בישראל, הסיכון הגיאופוליטי תרם באופן משמעותי לירידה חדה בביקוש לאג"ח ממשלתיות, לעלייה בתשואה (חציית רף ה-5%) ולתלילות העקום.

סיכום תשואות המדדים המובילים מתחילת השנה עד סוף חודש יוני:

נתונים נכונים לתאריכים 1.1.2024-30.6.2024

סיכום ומבט להמשך

עקב השינוי המוניטרי הצפוי בהמשך והצפי להפחתות ריבית בכלכלות נוספות, אנו צופים השפעה חיובית על נכסי השקעה רבים. בין היתר נכסים כמו נדל"ן והון פרטי, שנפגעו מגל עליות הריבית בשלוש השנים האחרונות, צפויים להציג התאוששות. המהלך המסיבי של הסטת כספים לאפיקים חסרי סיכון כגון פיקדונות וקרנות כספיות, שהיוו תחנת ביניים וסיפקו תשואה שוטפת סבירה, צפוי להניב תשואות נמוכות במבט קדימה.

בישראל, הסיכון הגיאופוליטי עשוי להשפיע על החלטות הנגיד בנוגע להפחתות הריבית וליצור מצב של ניתוק בסביבה המוניטרית. בעוד שארה"ב ואירופה נמצאות בעיצומו של תהליך הפחתות ריבית, בישראל מנגד, עקב הסיבות המצוינות, שיעור הריבית צפוי להישאר ברמתו הנוכחית לתקופה ממושכת יותר. כפי שראינו במספר דוגמאות בחודשיים האחרונים, התפתחויות גיאופוליטיות בכיוון של הסדרה, בשילוב עם רמת התמחור והריבית בארץ, יביאו לתגובה חדה ומהירה בשוק ההון המקומי.

בנוסף, אנו מקפידים להסיט כספים באופן הדרגתי ושיטתי להשקעות שאינן סחירות. הגדלת רכיב ההשקעות הלא סחירות בתיק מפחיתה את המתאם לשוק ההון ומאפשרת למשקיעים למתן את התנודתיות שמאפיינת את שווקי המניות והאג"ח הסחירים. חשוב לבצע את השינויים באופן מדוד ולא לנסות לתזמן את השווקים או הכלכלה, שכן מניסיוננו, רוב ניסיונות התזמון נועדו לכישלון.

הזדמנויות בהשקעות נדל"ן – בשלוש השנים האחרונות, העלייה החדה בריבית על הלוואות ומשכנתאות הביאה לירידה בביקוש לנדל"ן ובכך לירידה בשווי נכסים ברחבי העולם. קושי זה הגיע אחרי משבר ה-Covid-19 אשר כבר פגע קשות בסגמנטים מסוימים, כמו משרדים, מסחר ומלונאות.

כעת, עם הצפי לירידת הריבית, אפשר לזהות התעוררות מחודשת בשוק הנדל"ן. משקיעים יכולים לנצל את התנאים הנוכחיים לרכישת נכסים במחירים אטרקטיביים. השקעות נדל"ן מהוות אפיק פוטנציאלי למשקיעים המחפשים לגוון את תיק ההשקעות שלהם וליהנות מתשואות יציבות וארוכות טווח.

הזדמנויות בקרנות Private Equity – קרנות הון פרטי גדולות וגלובליות מבצעות השקעות באמצעות רכישת שליטה בחברות פרטיות שאינן נסחרות בשוק ההון. ערך הקרן נוצר דרך השבחת החברות על ידי צוות מנהלים מומחים, אשר יוזמים באופן אקטיבי תהליכי התייעלות, שיפורים תפעוליים, מיזוגים, רכישות, ועוד. השקעות בקרנות הון פרטי הוכיחו לאורך השנים כי התשואה ההיסטורית שלהן גבוהה יותר בהשוואה לשוק ההון הסחיר.

התקופה האחרונה יצרה הזדמנות מעניינת להשקעה בתחום ה-Private Equity. בעקבות המצוקה הכלכלית בעולם, חברות רבות זקוקות לגיוס הון נוסף בכדי לשרוד ולהתפתח. הקרנות מנצלות את הצורך הזה לרכישת חברות במחירים אטרקטיביים, ולאחר מכן משביחות אותן להגדלת הערך.

בנוסף, חלק מקרנות ה-Private Equity פועלות באסטרטגיית "Secondary", כלומר, רכישת זכויות בקרנות Private Equity בשלות שהגיעו לכדי מיצוי בהנחות משמעותיות. אסטרטגיה זו מספקת נזילות למנהלי הקרנות שצריכים למכור את הנכסים בתום תקופת ההשקעה, ומאפשרת למשקיעים לרכוש נכסים איכותיים במחירים מופחתים.

בשורה התחתונה, להערכתנו יש מקום להגדיל חשיפה לנכסי סיכון והשקעות אלטרנטיביות על חשבון נכסים חסרי סיכון, תוך שמירה על רמת סיכון המותאמת לכל משקיע, ולתפיסתנו חשוב ליצור פיזור איכותי בתיק ההשקעות באופן שמאפשר ניהול סיכונים נכון הכולל פיזור לסגמנטים, סקטורים, אפיקי השקעה וגיאוגרפיות.

גילוי נאות

סקירה זו הינה רכושה הבלעדי של חברת "דה סרוויס תכנון פיננסי (אף.פי.) בע"מ". אין לבצע במסמך זה כל שינוי, מחיקה, הוספה או להעבירו לכל צד שלישי כלשהו.

האמור בסקירה זו אינו מהווה "הצעה" כהגדרת מונח זה בחוק ניירות ערך התשכ"ח – 1968 ו/או מתן "ייעוץ להשקעה" כהגדרת מונח זה בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות תשנ"ה – 1995 ו/או ייעוץ משפטי פיננסי, מיסויי, כלכלי או אחר להשקעה.

המידע בסקירה הינו כללי ונועד למתן אינפורמציה ראשונית וחלקית בדבר אפשרות השקעה בסקטור/תחום המוצג ואינו מהווה תחליף לייעוץ המתחשב בנתונים האישיים של כל אדם.

מסמך זה כולל תחזיות, הערכות ומידע אחר צופה פני עתיד שמידת התממשותם אינה ודאית ואינה בשליטת החברה. העובדות והנתונים המפורטים במסמך זה הינם כפי שידוע (as is) במועד הכנת המסמך, ללא כל ודאות או מתן התחייבות לדיוקם, או לכך שהציפיות וההערכות המתוארות במסמך זה אכן יתממשו, ותוצאות ציפיות והערכות אלו עשויות להיות שונות באופן מהותי מהתוצאות המתוארות במסמך זה. החברה אינה לוקחת על עצמה כל אחריות שהיא לכל הפסד ישיר או עקיף הנובע משימוש במסמך זה.

מקבל סקירה זו מתחייב לא להעתיקה להפיצה או להעבירה חלקה או כולה בשום אמצעי ללא אישור מפורש מראש מאת הנהלת החברה.

כמעט שבועיים עברו מאז נודענו אודות האסון הקשה שפקד את המדינה שלנו, בו דווח על היקף בלתי נתפס של אבדות של בני עמנו. מדינת ישראל, שוב, נקראת להילחם על זכות קיומה בחזית ובעורף. בימים מאתגרים אלה, בהם שיחות על כסף הופכות שוליות ביחס לרגשות האובדן והצער, אנו אנשי המקצוע בדה סרוויס, לרבות משרתי המילואים או אלה שעסוקים בהתנדבויות וחיזוק העורף, ממשיכים לעקוב אחר המתרחש בכלכלות ובשווקים בארץ ובעולם, לנתח את הנתונים ולהבין משמעויות הנגזרות ממאורעות התקופה האחרונה.

בסקירה זו ריכזנו את תמצית הנקודות העיקריות והמסקנות העולות מניתוח מצב השווקים בעת הנוכחית:

הנתונים הכלכליים מצביעים על התמתנות במגמת האינפלציה בישראל ובעולם.

אנו צופיים שמחזור העלאות הריבית לקראת סיום והצפי הגלום בשווקים הוא לשינוי מגמה והורדת הריבית ב-2024.

בנק ישראל הודיע על התערבות ישירה בשוק המט"ח בעקבות המלחמה.

לאור עליית שערי המט"ח ביחס לשקל, אנו צופים כי עם סיום המשבר הנוכחי, קיימת סבירות גבוהה להיפוך המגמה של שער החליפין ולכן אנו פועלים לאיתור חלופות השקעה שקליות, תוך כדי בחינת התפתחויות ביטחוניות.

בהסתכלות קדימה ומתוך הנחה כי שקט יחזור לאזורנו, ישנה הסתברות משמעותית בטווח הבינוני, להתחזקות השקל לאחר תקופה ארוכה מאוד של פיחות שעשויה עוד להימשך פרק זמן נוסף.

נראה כי השווקים הפיננסיים בעולם מושפעים פחות מהאירועים האחרונים במזרח התיכון וגם שוק ההון המקומי מתמחר אירוע שאינו חוצה את אזורי הלחימה הנוכחיים.

אין לנסות לתזמן את השווקים. מניסיוננו, הרוב המוחלט של ניסיונות תזמון השווקים במהלך משברים נתונים לכישלון.

אנו מקפידים על פיזור השקעות באופן שמאפשר ניהול סיכונים תקין (פיזור סגמנטים, סקטורים, אפיקי השקעה וגיאוגרפיות). בנוסף, אנו מסיטים כספים באופן הדרגתי ושיטתי להשקעות שאינן סחירות, הגדלת רכיב ההשקעות הלא סחירות בתיק מפחית את המתאם לשוק ההון ומאפשר למשקיעים למתן את התנודתיות המאפיינת את שווקי המניות והאג"ח הסחירים.

אנו מזהים הזדמנות בשוק האג"ח שהופך אטרקטיבי בהשוואה לשוק המניות, על סמך ההערכה שמחזור העלאות הריבית לקראת סיום.

האינפלציה החלה להציג סימני התמתנות

בישראל, ביום ראשון האחרון (15.10.2023) דווח כי מדד המחירים לצרכן ירד בספטמבר בכ-0.1%, בניגוד לציפייה לעלייה של כ-0.1%. הפתעה חיובית זו בתזמון הנוכחי (המלחמה נגד חמאס) תשרת את המשק ואת האזרחים, ותאפשר לבנק ישראל גמישות רבה לקבל החלטות מוניטריות בתקופה הקרובה. האינפלציה ב- 12 החודשים האחרונים עומדת על 3.8% ועדיין נמצאת מעל ליעד בנק ישראל (מתחת ל-3%), כאשר הצפי קדימה הוא להמשך ירידה באינפלציה והגעה לטווח היעד של בנק ישראל. בנוסף, פרסם הלמ"ס דיווח על ירידה רצופה של 5 חודשים במחירי הדיור בארץ. אמנם מחירי הדירות אינם חלק מרכיב במדד המחירים לצרכן, אך לירידת מחירי הדיור יש השפעה ממתנת על מחירי שכ"ד. במקביל, ההודעה על הארכת כהונת נגיד בנק ישראל בעקבות פרוץ המלחמה נתפסת כבשורה המשרה שקט וביטחון למשקיעים, שכן הארכת הכהונה של הנגיד (דמות מפתח אחראית ומנוסה) צפויה לתרום ליציבות המשק. מוקדם לדעת את השפעות המלחמה על האינפלציה ובשלב הנוכחי, הדעה הרווחת בקרב הכלכלנים ונגיד בנק ישראל הינה להשפעות ממתנות.

בארה"ב בדומה לישראל ולאירופה, נצפית גם כן בחודשיים האחרונים מגמת ירידה באינפלציה מקצב שנתי של 9% לכ-3.7%. שיעור הריבית הנוכחי אמנם טרם משקף את יעד ה-FED של 2%, אך הנתונים מצביעים על תהליך התמתנות.

איתותים לקראת סיום מחזור העלאות הריבית

ביום שני הקרוב (23.10.2023), תפורסם החלטת הריבית של בנק ישראל. בזכות מגמת הירידה הניכרת של האינפלציה בישראל ובארה"ב, המשקיעים צופים את סיום מחזור העלאות הריבית. בארץ, רוב הכלכלנים מעריכים כי בעקבות המלחמה, בנק ישראל יחליט להוריד את הריבית כבר בהודעה הקרובה. להחלטה זו השלכות רבות על מגזרים שונים במשק, השוק הפרטי ומגזרים עסקיים, שכן ההחלטה להורדת הריבית תאפשר הקלה על הפעילות הכלכלית ותעודד צמיחה. בנוסף, החלטה על הורדת הריבית צפויה לתמוך בשווקי האג"ח. במקביל לאירועים בישראל, גם בארה"ב ובעולם אנו צופיים שמחזור העלאות הריבית לקראת סיום והצפי הגלום בשווקי האג"ח הוא לשינוי מגמה ב-2024 ולהורדת הריבית, כאשר נזכיר שמטרתו העיקרית של תהליך העלאות הריבית הייתה לעצור את העלייה המשמעותית באינפלציה, כחלק מהשפעות היציאה ממשבר הקורונה. כאמור, קצב האינפלציה התמתן משמעותית בארה"ב ובעולם המערבי וההסתכלות של הבנקים המרכזיים היא להגיע לנקודת איזון אשר תתמוך בצמיחה ותשמור על רמות האינפלציה בטווחי היעד.

התערבות בנק ישראל בשוק המט"ח

אנו עדים למגמת פיחות ניכרת בשקל הישראלי מול סל המטבעות העולמי שנמשכת כבר כמעט שנתיים. מסוף שנת 2021, הדולר התחזק ביחס לשקל בכ-30% (משער של 3.09 באמצע נובמבר 21) ונכון לזמן כתיבת שורות אלה, שער החליפין עומד על כ-4 שקלים. כבר ביום ההודעה על המלחמה, בעוד הדולר חצה את רף ה-4 שקלים ואף הגיע במסחר המאוחר באסיה לכ-4.3, בנק ישראל הודיע על התערבות ישירה בשוק המט"ח באמצעות מכירת רזרבות דולריות בשווי של עד 30 מיליארד דולר, כדי למצב את הפיחות בשקל ולספק את הנזילות הנדרשת לשוק המט"ח. חשוב לציין שבנק ישראל מגיע למשבר הנוכחי ערוך עם רזרבות מט"ח משמעותיות ונקודת הפתיחה שלו מצוינת

אנו סבורים כי להודעת בנק ישראל על מעורבותו בשוק המט"ח ישנן השפעות משמעותיות על השחקנים הפועלים בשוק. עצם הודעתו של הבנק על התערבותו בשווקים מביאה עמה יציבות וקוראת תיגר על ספקולנטים שבכוונתם לנצל את המצב לרעה ולגרום לזעזועי מחירים. כך ראינו במשבר הקורונה למשל, שם בנק ישראל רכש אג"ח ממשלתיות בהיקף של 50 מיליארד שקלים ועל ידי כך תמך בשווקים. ההמלצה לחשיפה גבוהה לדולר בתקופה זו אכן הוכיחה את עצמה ומהווה כרית ביטחון במיוחד בתקופות אלו של חוסר וודאות ובמיוחד בימי לחימה, אך בהסתכלות קדימה ומתוך הנחה כי שקט יחזור לאזורנו, ישנה הסתברות משמעותית בטווח הבינוני, להתחזקות השקל לאחר תקופה ארוכה מאוד של פיחות שעשויה עוד להימשך פרק זמן נוסף. אנו בוחנים מעת לעת את המתרחש בשוק המט"ח ומתאימים את הערכתינו בהתאם.

שערי חליפין של מטבעות שונים מול השקל – 17.10.2023:

מטבע

שער חליפין

דולר אמריקאי

4.01

אירו

4.24

פאונד בריטי

4.89

דולר אוסטרלי

2.55

דולר קנדי

2.94

פרנק שוויצרי

4.46

שוק ההון ופיזור בהשקעות

נראה כי השווקים הפיננסיים בעולם מושפעים פחות מהאירועים האחרונים במזרח התיכון וגם שוק ההון המקומי מתמחר אירוע שאינו חוצה אזורי הלחימה הנוכחיים. מדדי המניות בארה"ב עלו בכ-1% מתחילת אוקטובר והמצב מתחילת השנה עדיין טוב: ה-S&P500 בעליה של כ-12% וה- Nasdaq עלה בכ-36%. בתרחיש בו המלחמה תתרחב לאזורים נוספים במזרח התיכון ויתקיים עימות ישיר מול איראן, מחירי הנפט צפויים לעלות בעקבות כוח ההשפעה של איראן על שחקניות OPEC+, יצואניות הנפט הגדולות בעולם אשר ממוקמות במזרח התיכון (וכמובן גם רוסיה). עליית מחירי הנפט תקשה על מאמצי הורדת רמות האינפלציה והפחתות הריבית ועשויה להשפיע על השווקים ברחבי העולם. נדגיש כי בשלב זה, נראה שהמלחמה ממוקדת בגזרתנו מול החמאס ותרחיש התלקחות האזור ועלייה במחירי הנפט כרגע אינו מתומחר בשווקים.

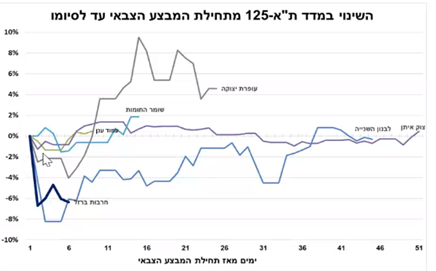

בישראל השווקים הגיבו למלחמה בירידות (מדד ת"א 125 ירד בכ-7.5% מאז פרוץ המלחמה). נציין כי כלכלת ישראל נמצאת במצב טוב ומסוגלת להכיל את זעזוע המלחמה. מתוך הנחה היסטורית שכל 10 מיליארד ₪ בעלויות המלחמה משקפות כ-0.5% גירעון בתוצר (בהנחה שאין פגיעה בהכנסות ממיסים), הפגיעה הכלכלית צפויה להיות מינורית באופן יחסי. בנוסף, ענפים רבים כמו ייצור, הגנת סייבר, פיננסים וביטחון צפויים להרוויח מהמשבר הנוכחי ולמתן את הפגיעה במשק.

בנוסף, ההיסטוריה מלמדת שמדדי השווקים בישראל נוטים להתאושש יחסית במהרה לאחר הכרזה על תחילת מבצעים צבאיים:

מסקנות והתייחסויות הנוגעות לנכסים והשקעות

תזמון שווקים – הדגש החשוב ביותר עמו נתחיל הוא לא לנסות לתזמן את השווקים. מניסיוננו, הרוב המוחלט של ניסיונות תזמון השווקים במהלך משברים נתונים לכישלון. במשבר הקורונה למשל, כאשר השווקים ירדו בחדות עם הודעות הסגרים והתפרצות הנגיף, אף משקיע לא העלה בדעתו שהשוק יתאושש כל כך מהר וימשיך לעלות בחוזקה וברציפות במשך שנה וחצי ברצף.

פיזור תיק הנכסים – בראייתנו, אחד העקרונות המנחים בבניית תיק נכסים איכותי בצורה מושכלת הוא פיזור השקעות בין סגמנטים וסקטורים שונים, אפיקי השקעה וגיאוגרפיות מגוונות, באופן שמאפשר ניהול סיכונים תקין. נדגיש כי כחלק מתהליך פיזור תמהיל תיק הנכסים, כגון השקעות שאינן סחירות, לרבות קרנות השקעה בתחומי חוב ו-Private Equity (באסטרטגיות שונות) והשקעות נדל"ן ברחבי העולם. הגדלת רכיב ההשקעות הלא סחירות בתיק מפחית את המתאם לשוק ההון ומאפשר למשקיעים למתן את התנודתיות המאפיינת את שווקי המניות והאג"ח הסחירים. שיטה זו הוכיחה את עצמה לאורך זמן גם בעתות משבר ותנודתיות גוברת, למשל במהלך משבר הקורונה ובשנת 2022 כאשר נרשמו ירידות בשווקים הפיננסים.

באשר לשוק האג"ח, בהתאם לניתוח סביבת המאקרו והתנאים הכלכליים, אנו מזהים אטרקטיביות בשוק האג"ח בהשוואה לשוק המניות, על סמך ההערכה שמחזור העלאות הריבית לקראת סיום והצפי בשווקי האג"ח הוא לשינוי מגמה ב-2024 ולהורדת הריבית. בנוסף, לאור הציפייה לשינוי מגמת הריבית במהלך 2024 ושיפור יחס סיכון/תשואה במוצרי חוב, אנו ממליצים על הקטנת החשיפה למזומן ותחליפי מזומן (פיקדון בבנק, מק"מ, פוליסה שקלית וכו'), תוך שמירה על רמת הסיכון בהתאם לפרופיל הסיכון המשפחתי.גידור שקלי בתיק – לאור עליית שערי המט"ח ביחס לשקל ובהתאם להחלטת והצהרת בנק ישראל לתמוך בשקל ע"י התערבות בשוק המט"ח בנוסף לראייה ארוכת טווח, אנו צופים כי עם סיום המשבר הנוכחי, קיימת סבירות גבוהה להיפוך המגמה של שער החליפין ולכן יש לבחון אתשיעורי החשיפה מט"ח וחלופות השקעה שקליות, תוך כדי בחינת התפתחויות ביטחוניות.

על קבוצת דה סרוויס – תכנון פיננסי וניהול עושר למשפחות אמידות

קבוצת The Service Wealth Management מתמחה בניהול עושר ותכנון פיננסי של משפחות אמידות. אנו מלווים את לקוחותינו בהגשמת היעדים והחלומות שלהם, באמצעות מנהלי עושר מקצועיים ורב תחומיים, האמונים על ניהול העושר המשפחתי של לקוחותינו לאורך זמן.

כיום, לאחר מעל עשור של פעילות, The Service הינה החברה המובילה בניהול עושר וליווי משפחות בישראל בשירותי פמילי אופיס, ומנהלת היקף נכסים של למעלה מ-12 מיליארד ש״ח למאות משפחות אמידות.

דה סרוויס מעניקה ללקוחותיה מגוון שירותים בתחום ניהול העושר המשפחתי, המספקים פתרון מלא במקום אחד למשק הבית ומאפשרים לכל לקוח לנהל ולשלוט על כל עולמו הפיננסי והכלכלי במקום אחד.

גילוי נאות

האמור בסקירה זו אינו מהווה "הצעה" כהגדרת מונח זה בחוק ניירות ערך התשכ"ח – 1968 ו/או מתן "ייעוץ להשקעה" כהגדרת מונח זה בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות תשנ"ה – 1995 ו/או ייעוץ משפטי פיננסי, מיסויי, כלכלי או אחר להשקעה.

המידע בסקירה הינו כללי ונועד למתן אינפורמציה ראשונית וחלקית בדבר אפשרות השקעה בסקטור/תחום המוצג ואינו מהווה תחליף לייעוץ המתחשב בנתונים האישיים של כל אדם.

מסמך זה כולל תחזיות, הערכות ומידע אחר צופה פני עתיד שמידת התממשותם אינה ודאית ואינה בשליטת החברה. העובדות והנתונים המפורטים במסמך זה הינם כפי שידוע (as is) במועד הכנת המסמך, ללא כל ודאות או מתן התחייבות לדיוקם, או לכך שהציפיות וההערכות המתוארות במסמך זה אכן יתממשו, ותוצאות ציפיות והערכות אלו עשויות להיות שונות באופן מהותי מהתוצאות המתוארות במסמך זה. החברה אינה לוקחת על עצמה כל אחריות שהיא לכל הפסד ישיר או עקיף הנובע משימוש במסמך זה.

קורא סקירה זו מתחייב לא להעתיקה להפצה או להעבירה חלקה או כולה בשום אמצעי ללא אישור מפורש מראש מאת הנהלת החברה.

הקונפליקט המתמשך בין אוקראינה לרוסיה לא רק הביא לתוצאות משנות חיים עבור תושבי המדינות והאזור, אלא גם שלח גלי הלם שהורגשו בכלכלה האירופאית והעולמית. בעקבות מעמדה של רוסיה ככוח כלכלי-יצרני משמעותי במפה הגיאופוליטית העולמית, ומצבה אל מול סנקציות וחוסר היציבות שמביאה עמה מלחמה המשפיעה רבות על העולם כולו.

השפעות המלחמה הורגשו בשווקים הפיננסיים, במחירי הסחורות והאנרגיה, ביחסי הסחר ובדינמיקה הגיאופוליטית.

לפני הפלישה הרוסית לאוקראינה, תחזיות כלכליות צפו כי הצמיחה בכלכלה העולמית ב-2022 תעמוד על כ-5%. המלחמה באוקראינה היוותה הלם מאסיבי והיסטורי לשווקים, בדו"ח של ה-OECD, לסוף שנת 2022 נמסר כי צמיחת הכלכלה העולמית הסתכמה בכ-3.1% בלבד במהלך השנה, כאשר אחד הגורם העיקריים לפער ביחס לצפי היה המלחמה באוקראינה. הדו"ח מצא כי המלחמה השפיעה בעיקר על כלכלת אירופה, שבה הצמיחה בתל"ג בשנת 2023 צפויה לעמוד על 0.3% בלבד והעריך כי הצמיחה הכלכלית העולמית תאט לכ-2.2% בשנת 2023.

מלחמה כלכלית של מדינות המערב בממשלת רוסיה:

מאז הפלישה לאוקראינה, החלו ממשלות המערב להטיל סנקציות כלכליות קשות על רוסיה, אלה באו לידי ביטוי בניתוק קשר מוחלט של חברות בינלאומיות רבות עם רוסיה, הורדת דירוג האשראי הרוסי לרמה הנמוכה ביותר, הסרת מניות רוסיות ממדדי חברות גלובליות כמו MSCI ו-FTSE, איסור ייבוא סחורות אנרגיה לארה"ב ועוד. כתגובה, הבנק המרכזי ברוסיה הקפיא את המסחר בבורסת מוסקבה, הטיל מגבלות המקשות על אפשרות העברת תשלומים למשקיעים באג"ח ממשלתיות רוסיות והתנה את פירעון האג"ח הממשלתיות לזרים בהסרת הסנקציות מהמערב.

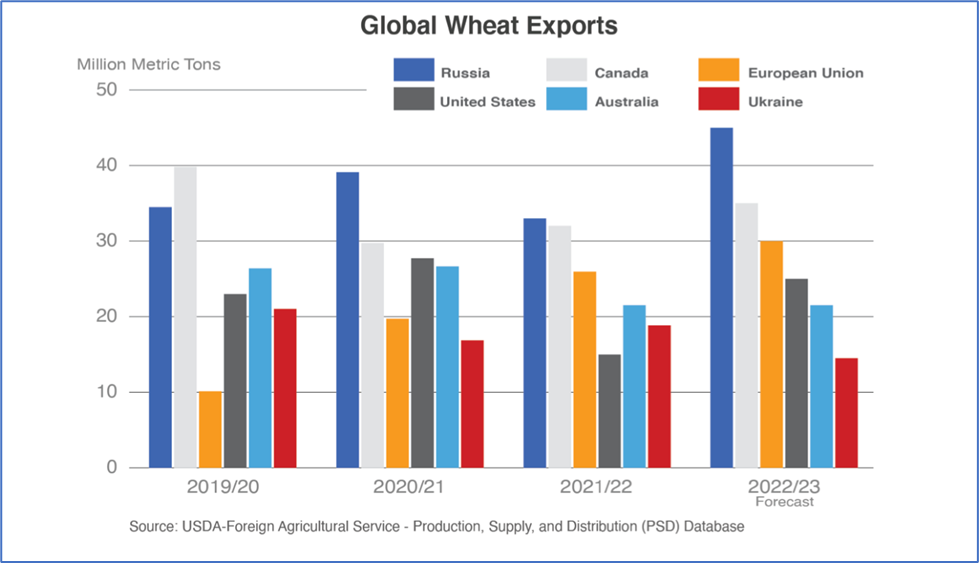

השפעות על שוק המזון הגלובלי

רוסיה ואוקראינה מהוות חלק משמעותי משוק המזון העולמי (שחקניות מפתח בסחר חיטה, שמן וחמניות). מאז הפלישה, נרשמה עליית מחירים חדה ומחסור במוצרי מזון המיוצאים מהאזור. רוסיה ואוקראינה סיפקו כ-שליש מכמות החיטה בעולם, שמחירה עלה מאז הפלישה בכ-40%, המחירים הגבוהים ביותר מאז 2008.

מאז הפלישה, אוקראינה נאלצת להתמודד עם צווארי בקבוק לוגיסטיים הנגרמים ע"י הצבא הרוסי דרך השמדת חוות, תקיפת צירי תנועה, מסילות רכבת, הטלת מצור על נמלי המדינה וחסימת חופי הים השחור בצידה של אוקראינה. צעדים אלה פוגעים קשות ביכולת הייצוא של המדינה, מפעילים לחץ נוסף על מלאי המזון הזמינים, דוחפים את המחירים למעלה ומאיימים על ביטחון המזון במדינות העניות בעולם אשר ספגו עלייה כוללת של כ-30% במחירי המזון (ע"פ נתונים האו"מ).

יש לציין כי מאז שיא התייקרות מחירי הסחורות במאי 2022, הסתמנה ירידת מחירים שבמסגרתה החוזים על החיטה הציגו ירידה של כ-40% בעקבות הסכם משותף של רוסיה לאפשר לאוקראינה לייצא חיטה מנמליה בים השחור, אשר סייע למתן את היקף הפגיעה באספקת החיטה העולמית.

שיבושים בשוק האנרגיה המקומי והעולמי

תחום ייצוא האנרגיה היווה את הקשר הכלכלי העיקרי של רוסיה עם מדינות המערב במשך עשרות שנים, עוד מימי ברית המועצות. לאורך השנים, מדינות המערב הגבירו את תלותן באנרגיה הרוסית מתוך מאמץ לבנות שרשרת אספקה העוברת ישירות דרך צינורות ברחבי היבשת ובכך להפחית את התלות שלה באספקה דרך הים מהמזרח התיכון – שוק שאז לא היה יציב בשל סיכונים גיאופוליטיים באזור.

השוק האירופאי הפך ללקוח הגדול ביותר של רוסיה: לפי נתוני סוכנות האנרגיה הבינלאומית, במהלך שנת 2022 (טרום הפלישה), רוסיה ייצאה כ-60% מהנפט וכ-74% מהגז הטבעי שלה למדינות אירופה. ייצוא האנרגיה הרוסית, גז במיוחד, אפשר לרוסיה להרחיב את השפעתה באירופה במדינות כמו: גרמניה, פינלנד, לטביה, בולגריה, מולדובה, הונגריה, צ'כיה, יוון, אוסטריה ועוד, כולן הפכו תלויות ברוסיה בלפחות מחצית מאספקת הגז שלהן.

יצוא נפט וגז היה הקשר הכלכלי העיקרי של רוסיה עם המערב. לא סביר שהייצוא יחזור לרמות של לפני הפלישה ובכל זאת, רוסיה נותרה היצואנית הגדולה בעולם של מוצרי חיטה וייעור ומקור למשאבים אסטרטגיים כמו ניקל, קובלט ופלטינה. ללא קשר לתוצאות המלחמה, חברות מהמערב יהססו לחזור לרוסיה או להשקיע בה בעתיד בשל התגברות רמת הסיכון.

האצת המעבר לאנרגיה מתחדשת בעולם בעקבות המלחמה

בשנת 2015 נחתמו הסכמי פריז שבמסגרתו הציבו מדינות מפותחות רבות בעולם יעדים להגבלת ההתחממות הגלובלית לפחות מ-2 מעלות צלזיוס עד שנת 2050. לאור התייקרות מחירי הנפט שנגרמה כתוצאה מהמלחמה באוקראינה, מדינות רבות באירופה הגבירו השקעות בתחום האנרגיה המתחדשת והאיצו את פיתוח היכולות שלהן לייצר חשמל מאנרגיות שמקורן משמש, רוח ומים. כבר היום, חלק מהערים באירופה (בגרמניה לדוגמה) כבר פועלות על כמעט 100% אנרגיה ירוקה.

עם זאת, המעבר לאנרגיות מתחדשות קורה במקביל לניסיון הדרגתי ואיטי לצמצום התלות באנרגיה הרוסית. חלק מהאלטרנטיבות המיידיות יבואו על חשבון יעדי צמצום פליטת גזי החממה, שכן מספר מדינות באירופה יאלצו להגדיל את ייצור החשמל הפחמי.

אלטרנטיבה אחת אשר הופכת לרלוונטית יותר מתמיד בעת האחרונה היא גז טבעי נוזלי מארה"ב (Liquid Natural Gas – LNG). ארה"ב עומדת להפוך ליצואנית ה-LNG הגדולה בעולם השנה, מייצאת כ-68% מהגז הטבעי הנוזלי שלה לאירופה. בשלב זה אין עדיין לארה"ב היצע מספק כדי לעמוד במלוא הביקוש של אירופה, אך נראה כי מתקדמת לשם בקצב מהיר כאשר במקביל מדינות גדולות באירופה (גרמניה למשל) החלו להקים מסופי גז טבעי נוזלי כדי להיערך לייבוא LNG בסדרי גודל משמעותיים יותר מארה"ב.

אלטרנטיבה נוספת היא אנרגיה גרעינית אשר קיבלה לאחרונה תשומת לב מחודשת כמקור אמין לטווח ארוך של אנרגיה עם 0% פליטת גזי חממה. צרפת ובריטניה ממשיכות לבנות מפעלים גרעיניים ובולגריה, יצואנית החשמל השלישית בגודלה באירופה, מייצרת את האנרגיה שלה בשני כורים גרעיניים מתקופת ברית המועצות וצי של תחנות פחם. בדצמבר 2022 חתמה בולגריה על שתי עסקאות ענק להחלפת רוסיה כספקית דלק גרעיני לכורים בצרפת ושוודיה החל משנת 2024 ו-2025.

על אף התחזיות לחורף קר במיוחד, דווקא בשנה האחרונה נרשמה ירידה יחסית בצריכת הגז הטבעי באירופה, כאשר עסקים ומשקי בית נדחקו לחסוך יותר על רקע עליות המחירים שנגרמו מהמחסור בהיצע.

בטווח הארוך, שילוב של הפחתת ביקוש, התייעלות מוגברת, הגדלת השימוש באנרגיה מתחדשת ומציאת אלטרנטיבות (כדוגמת ה-LNG ואנרגיה גרעינית), יקטין מאוד את הצורך של אירופה בגז הרוסי.

השפעות נוספות על כלכלת העולם

האינפלציה הגואה בשנתיים האחרונות (וצעדי העלאת הריבית שננקטו כדי לבלום אותה) אמנם נבעה מסדרת אירועים שקדמו לפלישה לאוקראינה, לרבות, סגרי הקורונה, המעבר למסחר דיגיטלי (E-Commerce) שיצר לחצים על הביקוש הגלובלי, האטת שרשרת האספקה העולמית והדפסת כספים מאסיבית ע"י בנקים מרכזיים, עם זאת, המלחמה תרמה להתגברות האינפלציה בעקבות התייקרות מחירי האנרגיה וכעת תורמת את חלקה בירידה בציפיות האינפלציה העולמית עם התמתנות במחירי הסחורות.

עלייה בהשקעות צבא וביטחון בעולם – מלחמה פתאומית ומפתיעה על אדמת אירופה משמעותה גידול בהוצאה של ממשלות על השקעות צבאיות וביטחוניות, מה שהסיט כספי תקציב מהשקעות אחרות. תהליך שיכול להועיל למניות חברות רלוונטיות אך גם לפגוע בצמיחה הכלכלית הכוללת. קנצלר גרמניה, אולף שולץ, הגדיר את המלחמה באוקראינה כ"נקודת מפנה בהיסטוריה של אירופה", והכריז על הגדלת ההוצאה הביטחונית לכ-2% מהתמ"ג (עליה מכ-1.5%) עד לשנת 2024, ואף יותר לאחר מכן. בנוסף תיצור גרמניה קרן בשווי 100 מיליארד דולר לטובת חיזוק צורכי הביטחון בשנים הבאות, דוגמא בולטת לכך היא עסקת מערכת ההגנה הישראלית "החץ 3" שנחשפה לאחרונה עם ממשלת בגרמניה בשווי כולל של כ-4 מיליארד דולר.

השפעות ישירות ועקיפות על כלכלת ישראל

הפלישה הרוסית לאוקראינה אכן השפיעה גם על הכלכלה הישראלית בהיבט הכלכלי, החל מעליית תקציבי הביטחון והעלייה בביקוש למערכות ביטחוניות בעולם, עליית מחירי האנרגיה והנפט שהורגשה גם בארץ (אמנם ההשפעה הייתה מתונה הודות למאגרי הגז הטבעי המקומי של ישראל), עליית מחירי המזון בדגש על חיטה וגרעינים המיובאים בכמויות גדולות לישראל מרוסיה ואוקראינה (על אף קיום מלאים גדולים של אותן הסחורות) ועד לסגירת המדינות לזרים בעקבות המלחמה במקביל להגירה שלילית ומעבר מאסיבי של מהגרים אוקראינים למדינות שכנות כמו פולין אשר משפיעה על חברות ישראליות בתחומי הטכנולוגיה והנדל"ן.

על קבוצת דה סרוויס – תכנון פיננסי וניהול עושר למשפחות אמידות

קבוצת The Service Wealth Management מתמחה בניהול עושר ותכנון פיננסי של משפחות אמידות. אנו מלווים את לקוחותינו בהגשמת היעדים והחלומות שלהם, באמצעות מנהלי עושר מקצועיים ורב תחומיים, האמונים על ניהול העושר המשפחתי של לקוחותינו לאורך זמן.

כיום, לאחר מעל עשור של פעילות, The Service הינה החברה המובילה בניהול עושר וליווי משפחות בישראל בשירותי פמילי אופיס, ומנהלת היקף נכסים של למעלה מ-12 מיליארד ש״ח למאות משפחות אמידות.

דה סרוויס מעניקה ללקוחותיה מגוון שירותים בתחום ניהול העושר המשפחתי, המספקים פתרון מלא במקום אחד למשק הבית ומאפשרים לכל לקוח לנהל ולשלוט על כל עולמו הפיננסי והכלכלי במקום אחד.

ניהול עושר הוא שירות צעיר יחסית בישראל, אך אינו חדש בעולם. שירות זה, המקובל מאד זה עשרות שנים בארה"ב ובאירופה מתעורר לחיים כאן בישראל ולראיה הגידול המשמעותי בכמות משרדי ניהול העושר והפמילי אופיס שנפתחים לאחרונה. ניהול עושר הינו שירות הדורש חתירה למצוינות, מקצועיות ויכולת ניהול סיכונים. יחד עם זאת, מדובר על מקצוע מעניין, מגוון ומהנה מאד.

ניהול עושר משפחתי הינו שירות רחב הבנוי ממספר רבדים, ביניהם גם ניהול הנכסים וההשקעות דה פקטו של המשפחה. על מנהל העושר להיות קשוב לצרכי המשפחה המשתנים לאורך השנים ולנהל כל צומת כלכלי חשוב של המשפחה. ככלי עזר בניהול החלטות אלו, משרטט מנהל העושר את מפת התכנון הפיננסי העתידית, הכוללת את ניתוח תזרים המזומנים המשפחתי הניזון מפרמטרים רבים של הכנסות, הוצאות, שאיפות, חלומות, צרכים וכו', ביניהם לדוגמה, רכישת דירה לילדים בעוד שנה או שנתיים ועד ליציאה לגמלאות בעתיד. כך יוכל מנהל העושר להגשים את רצונותיה ויעדיה של המשפחה בצורה הטובה ביותר.

אז היכן מתחילים את ניהול העושר המשפחתי? בהיכרות.

לפני שמתחילים במלאכת ניהול העושר והתכנון הפיננסי, חשוב להכיר היטב את המשפחה: מהן מטרותיה? מהם צרכיה? האם ישנם צרכים מיוחדים, כגון טיפול באב חולה או בילד או ילדה בעלי צרכים מיוחדים?

במקביל להיכרות עם המשפחה, נאסף כל המידע הרלוונטי על נכסי, התחייבויות וסיכוני המשפחה. מידע זה כולל נכסים פיננסיים כמו יתרות עו"ש, פיקדונות ותיקי השקעות, נכסים פנסיוניים ומידע על פוליסות ביטוח כאלו ואחרות. בנוסף לכך נאסף מידע על ההלוואות השונות הקיימות למשפחה, נכסי הנדל"ן והשקעות אלטרנטיביות ברשותה של המשפחה.

בשלב זה מתחילה עבודת הניתוח: מנהל העושר יחד עם אנליסט ייעודי, מסכמים את הנתונים שנאספו ומנתחים את תיק הנכסים המשפחתי מבחינת אפיקי השקעה הכוללים את שוק ההון, נדל"ן והשקעות אלטרנטיביות. במקביל, נבחנת רמת הסיכון של כל השקעה ורמת הסיכון הכוללת. ככלל, ניהול סיכונים ובראשם ניהול סיכוני ההשקעה של המשפחה, הינם בראש סדר העדיפויות של מרבית מלקוחות העושר; לרוב, לקוחות מגיעים לשירותי פמילי אופיס בכדי לנהל ולשמר את העושר שצברו, לאו דווקא להגדילו בצורה ניכרת.

ניתוח התיק כולל בשלב זה, את שילוב מטרותיה ויעדיה של המשפחה. אלו, יחד עם סבילות המשפחה לסיכון, יקבעו את אופי תיק ההשקעות המשפחתי. כפי שלכל משפחה רצונות, צרכים ומטרות שונות, כך גם תמהיל תיק ההשקעות של כל משפחה הינו ייחודי עבורה ומורכב בשילוב השקעות בשוק ההון, השקעות בנדל"ן והשקעות אלטרנטיביות.

אחד מהיתרונות שלנו כמנהלי עושר הוא היכולת לראות בזמן אמת את התמונה המלאה של נכסי המשפחה. בעוד נותני השירותים של המשפחה, כמו סוכן הביטוח או יועץ ההשקעות בבנק, מוגבלים לנכסים שהם חשופים ומייעצים אליהם, אנו מכירים את כלל הנכסים של המשפחה ועל כן יש ביכולתנו לנהל אותם באופן מיטבי. כך נוכל, למשל, לבחור אילו השקעות ייועדו לפלטפורמות פטורות ממס ואילו השקעות תיבחרנה להיות במסלולים חייבים במס. קל וחומר כאשר אנו משלבים השקעות אלטרנטיביות בניהול העושר המשפחתי; כאן קיימת חשיבות גדולה לניהול הסיכונים הכולל של התיק ובחירת הפלטפורמה המתאימה להשקעות מסוג אלה. הדוגמה הטריוויאלית ביותר לכך היא השקעות הוניות באמצעות חברות פרטיות של ללקוחותינו, לעומת השקעות כספים בהון הפרטי. שיקול המס במקרים אלו הוא אקוטי.

ניהול העושר מביא לפתחו של הלקוח השקעות שלרוב לא יוכל להגיע אליהן לבדו, ובטח שלא לבצע בדיקת נאותות ("DD") ראויה עליהן. כל השקעה, ובייחוד השקעה שאינה סחירה, תעבור בדיקה קפדנית, בין אם זו השקעה פיננסית, כמו עסקת חוב או קרן השקעה פרטית (Private Equity) מעולמות ההשקעות האלטרנטיביות, או השקעה בתחום הנדל"ן, המניב והיזמי. היתרון בהשקעות אלו, לטעמנו, הוא "המרחק" שלהן משוק ההון. השקעות אלו הינן בעלות מתאם נמוך מאד לשוק ההון, כלומר, כאשר שוק ההון סובל מתנודות חריפות בתקופות סוערות, אזי השקעות אלו כמעט ואינן מושפעות ממנו. כמובן שגם כאן מבוצעת התאמה אישית של השקעה ספציפית לאופי המשפחה לאור ההיכרות האישית והקרובה עם טעמיה, הסבילות שלה לסיכון, הצרכים העתידיים שלה והידע הנרחב על הנכסים שברשותה.

בסופו של יום, הלקוחות שלנו נהנים מניהול תיק נכסים מגוון, מסוכן פחות ומניב על פי צורך. הנגזרת האפקטיבית ביותר של שיטה זו היא רמת סיכון ותנודתיות בתיק ההשקעות המשפחתי, הנמוכות משמעותית ביחס לתיקים "רגילים" המכילים תיקי ני"ע ונדל"ן ספורדי, המבוסס על דירות בודדות. ניהול העושר המשפחתי בצורה זו דומה יותר לניהול של גוף מוסדי המנהל תיק השקעות מפוזר ומאוזן עבור לקוחותיו.

מלאכת ניהול העושר דורשת תחזוקה שוטפת וחשיבה מקורית בכל עת. תנודתיות תכופה בשווקים, עליות ריבית, שינוי בטעמי הצרכנים והמשקיעים בעולם ואף סוכנים גיאופוליטיים מצריכים יכולות מגוונות של מנהל העושר, אשר נדרש לבחון את צרכי לקוחותיו במקביל לפתרונות, שירותים ומוצרים הנדרשים להלום את צרכי לקוחותיו אלו. לא ניתן לבצע שירות זה כהלכה בשיטת "פגע וברח", אלא להיות תדיר על המשמר – להיפגש ולשוחח עם הלקוח באופן יזום ותדיר, לפחות אחת לכל רבעון ובמקביל לפגוש, ללמוד ולחקור על זמינות, איכות והיצע הפתרונות הקיימים בשוק, גם זה באופן יזום.

פועל יוצא של ההיכרות הקרובה והמפגשים התכופים עם הלקוחות מונעים פעילות או תגובה מתוך מצבי פחד או מתח. לפני ובמהלך כל משבר, אנו מדברים לעתים תכופות מאוד עם כל אחד מלקוחותינו, מעדכנים על התפתחות המשבר ועמידות/ תנודתיות התיק הכולל של המשפחה בפניו ובעיקר ניצול הזדמנויות וירידות לטובת שיפור עמדות ורכישה של השקעות איכותיות במחירים נוחים יותר. עם שוך הסערה, לקוחות המנוהלים

ניהול העושר באופן של גיוון תיק הנכסים, פיזור נרחב בסגמנטים ובאפיקים רבים ובהשקעות אלטרנטיביות מביא בסופו של דבר לתיקים רווחיים בתנודתיות נמוכה יותר מאשר תיקים המנוהלים בשוק ההון בלבד. כתוצאה מכך לקוחותינו מרגישים שהם בידיים טובות ומאפשרים לנו לנהל את העושר שלהם באופן המיטבי ביותר עבורם.