עם כניסתנו למחצית השנייה של שנת 2024, הכלכלה הגלובלית ממשיכה להציג שילוב מורכב של הזדמנויות ואתגרים. צל האינפלציה המשיך לרחף באוויר השנה, כאשר הבנקים המרכזיים ברחבי העולם איזנו בזהירות את מגמת העלאות הריבית כדי למתן את התחממות הכלכלות. בחודשים האחרונים, השינוי בטון ובמדיניות הבנק המרכזי בארה"ב גרמו לגלים בשווקי המניות והאג"ח, בעוד שהבנק המרכזי של האיחוד האירופי ביצע הורדת ריבית ראשונה מזה תקופה, מהלך שהפתיע את המשקיעים.

במקביל, המתחים הגיאופוליטיים, במיוחד במזרח התיכון, במזרח אירופה ובים סין הדרומי, משנים את הדינמיקה של הסחר הגלובלי, ומשפיעים על מחירי האנרגיה ועל יציבות שרשרת האספקה העולמית.

המשקיעים נדרשים לבחון מחדש את האסטרטגיות שלהם לנוכח התנודות בשווקים.

בעדכון זה, אנו נתעמק בנושאים החשובים האלו, נבחן את המגזרים העמידים בשווקי המניות, ונצביע על הזדמנויות השקעה מתעוררות בנכסים אלטרנטיביים.

הסביבה המאקרו-כלכלית הגלובלית:

צמיחת התוצר הגולמי (GDP) –במהלך המחצית הראשונה של שנת 2024, הכלכלה הגלובלית הציגה סימני עמידות מפתיעים, עם תחזית צמיחה עולמית של 3.2% לשנה זו ושנה הבאה. בארה"ב, הצמיחה מוערכת ב-2.7%, עקב מדיניות פיסקלית מרחיבה, בעוד שבאזור האירו נרשמה האטה בצמיחה עם תחזית של 0.8% בלבד, בעיקר בשל לחצים כלכליים פנימיים והתאמות במדיניות המוניטרית. בסין, הצמיחה ירדה ל-4.6%, כתוצאה מקשיים במגזר הנדל"ן וירידה באמון הצרכנים והמשקיעים. השווקים המתעוררים, כמו הודו ואינדונזיה, ממשיכים להפגין צמיחה איתנה, עם תחזית צמיחה של 6.8% ו-5.2% בהתאמה. בישראל, על רקע מלחמת חרבות ברזל, התוצר הגולמי צפוי לגדול השנה ב-1.5% בלבד וב-4.2% בשנת 2025 בזכות תעשיות הביטחון והטכנולוגיה.

אינפלציה – האינפלציה נותרה נושא מרכזי במדינות רבות. בארצות הברית, האינפלציה מצויה במגמת ירידה ונכון לחודש יוני עומדת על כ-3%, בעוד שבאזור האירו האינפלציה עומדת על 2.5%. בישראל, האינפלציה עומדת על 2.9%, למרות עליה במחירי שכר הדירה ומוצרי הצריכה. בשווקים המתעוררים נרשמה עלייה קלה בשל עליות מחירי המזון והאנרגיה. הגורמים המובילים לאינפלציה ברחבי העולם כוללים עלויות אנרגיה גבוהות, בעיות בשרשראות האספקה והוצאות פיסקליות מוגברות.

הגרף הבא, המבוסס על נתוני קרן המטבע העולמית, מציג את רמות האינפלציה בארה"ב (קו כחול) ובאירופה (קו ירוק) מ-2021 והתחזית לשנים הקרובות:

מדיניות מוניטרית – הבנקים המרכזיים ברחבי העולם ממשיכים בניסיונות לאזן בין צמיחה כלכלית לריסון האינפלציה. נתוני האינפלציה שפורסמו השנה עד כה מעידים על כך שסדרת העלאות הריבית האגרסיבית והמהירה הייתה אפקטיבית. ונראה שהפחתת הריבית הראשונה בארה"ב צפויה לקרות עוד השנה. הבנק המרכזי האירופי כבר ביצע הורדת ריבית ראשונה מזה זמן רב, מ-3.75% ל-3.5%, במטרה לתמוך בכלכלה האירופית המתקשה. גם הבנק המרכזי בקנדה ביצע בחודש יוני הורדת ריבית של 0.25% לרמה של 4.75%. הפחתות הריבית האחרונות, עשויות להצביע על תחילתו של שינוי במגמה המוניטרית ברחבי העולם. בסין, המדיניות הפיסקלית נותרה תומכת עם צעדים לעידוד הצריכה וההשקעות.

מתחים גיאופוליטיים – המתחים הגיאופוליטיים ממשיכים לשחק תפקיד מרכזי בעיצוב הכלכלה הגלובלית במהלך המחצית הראשונה של שנת 2024. במזרח התיכון, המלחמה המתמשכת בין ישראל לחמאס והירי הבלתי פוסק מדרום לבנון, יחד עם מעורבות איראן במערכה, מעוררות חששות לגבי היציבות הביטחונית האזורית והרציפות האנרגטית. המשכיות והתרחבות הסכסוך האזורי עשויים לפגוע ביציבות אספקת הנפט ממדינות המפרץ. באירופה, המלחמה המתמשכת באוקראינה ממשיכה להכביד על כלכלת אזור האירו, כאשר התמ"ג הצפוי לאזור האירו לשנת 2024 עומד על 0.8% בלבד. בנוסף, המלחמה משפיעה באופן משמעותי על מחירי המזון והאנרגיה, עם עלייה של 12% במחירי האנרגיה ו-10% במחירי המזון במהלך השנה האחרונה. המתחים בין סין לטאיוואן מעלים את הסיכון לאי-יציבות בשרשראות האספקה הגלובליות, כאשר טאיוואן אחראית ל-60% מהייצור הגלובלי של שבבים מתקדמים.

ביצועי השווקים הפיננסיים:

מקור מידע: Trading Economics

בעולם, במהלך המחצית הראשונה של שנת 2024, שווקי המניות העולמיים הציגו מגמת עלייה יחסית יציבה, עם עליות במדדים המובילים ברחבי העולם. השווקים נהנו מהתקדמות בתחום הבינה המלאכותית והטכנולוגיה ומהירידה באינפלציה ברוב האזורים הגיאוגרפיים המרכזיים.

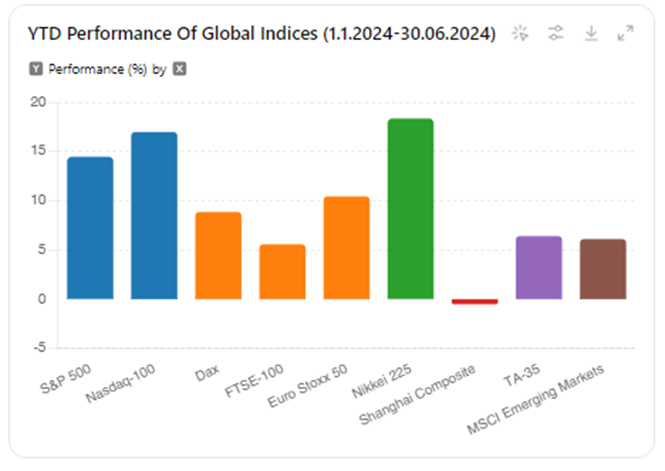

בישראל,על אף המלחמה, שוק המניות הציג ביצועים חזקים במהלך המחצית הראשונה של השנה. מדד ת"א 35 עלה בכ-6.4%. המדד סגר את חודש יוני במרחק של כ-4.9% משיא כל הזמנים (ינואר 2022). גם מדד הבנקים עלה בכ-8%. סקטור הנדל"ן היה החלש ביותר השנה (כמו בשנה שעברה), עם ירידה של 4.81% במחצית הראשונה.

בארה"ב מדד ה-S&P 500 עלה בכ-14.5% מתחילת השנה, בהובלת סקטור הטכנולוגיה והפיננסים, כאשר מדד ה-Nasdaq עלה בכ-17% בתקופה זו. אחד מהגורמים המרכזיים לתנופה בשווקים השנה היה השיפור המשמעותי ביכולות ה-Generative Artificial Intelligence (Gen-AI) והביקוש הגובר למעבדים גרפיים המשמשים בתחום ה-AI, אשר דחפו חברות טכנולוגיה מובילות לצמיחה משמעותית.

חשוב לציין כי מכפיל מדד ה-S&P-500 עומד על 22, ביחס למכפיל הממוצע ההיסטורי 20, כאשר החברות בעלות שווי השוק הגבוה ביותר (Magnificent 7) נסחרות במכפיל של כ-35 ויתר המניות במדד נסחרות במכפיל של כ-18.

באירופה, מדד ה-DAX הגרמני רשם עלייה של 8.86% בעוד שה-FTSE-100 הבריטי עלה ב-5.57%. מדד Euro Stoxx 50 המייצג את 50 החברות המובילות באזור האירו, עלה ב-10.44% מאז תחילת השנה.

באסיה לעומת זאת, הבורסות הציגו ביצועים מעורבים: מדד ה-Nikkei היפני עלה ב-18.36%, אך מדד שנגחאי הסיני ירד ב-0.52% בשל חולשה במגזר הנדל"ן ואי-ודאות כלכלית מתמשכת.

בשווקים המתעוררים, מדד MSCI Emerging Markets עלה בכ-6%, בעיקר בשל ביצועים חזקים מהודו ואינדונזיה, אשר הציגו עלייה של 17% ו-10% בהתאמה. מגזרים כמו טכנולוגיה, בריאות וצריכה בסיסית היו בין המובילים ברווחים.

שוק האג"ח חווה תנודתיות מוגברת במהלך המחצית הראשונה של 2024 בשל השינויים באינפלציה. התשואות על אג"ח ממשלת ארה"ב ל-10 שנים ירדו משיא שנתי של כ-4.7% בחודש אפריל (ושיא של כ-5% בסוף 2023) לכ-4.2%. הירידה בתשואות נובעת מציפיות שה-FED צפוי להתחיל בהורדות ריבית מאוחר יותר השנה, אם האינפלציה תמשיך להתמתן. בישראל, הסיכון הגיאופוליטי תרם באופן משמעותי לירידה חדה בביקוש לאג"ח ממשלתיות, לעלייה בתשואה (חציית רף ה-5%) ולתלילות העקום.

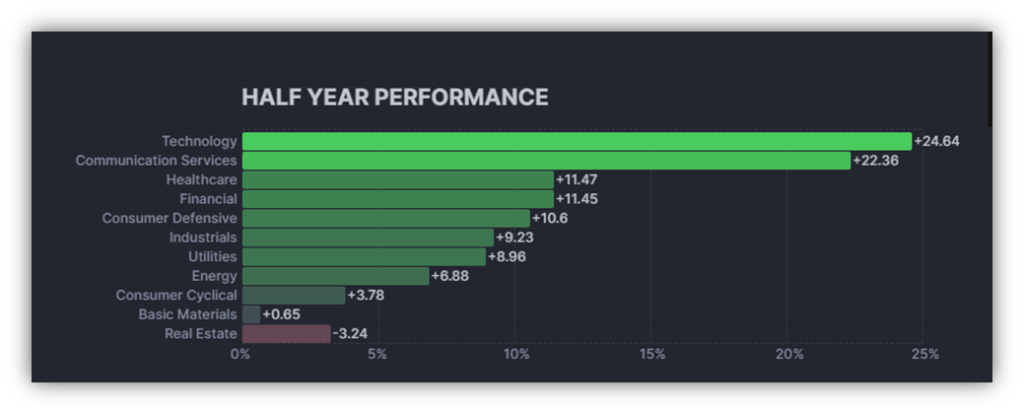

סיכום תשואות המדדים המובילים מתחילת השנה עד סוף חודש יוני:

סיכום ומבט להמשך

עקב השינוי המוניטרי הצפוי בהמשך והצפי להפחתות ריבית בכלכלות נוספות, אנו צופים השפעה חיובית על נכסי השקעה רבים. בין היתר נכסים כמו נדל"ן והון פרטי, שנפגעו מגל עליות הריבית בשלוש השנים האחרונות, צפויים להציג התאוששות. המהלך המסיבי של הסטת כספים לאפיקים חסרי סיכון כגון פיקדונות וקרנות כספיות, שהיוו תחנת ביניים וסיפקו תשואה שוטפת סבירה, צפוי להניב תשואות נמוכות במבט קדימה.

בישראל, הסיכון הגיאופוליטי עשוי להשפיע על החלטות הנגיד בנוגע להפחתות הריבית וליצור מצב של ניתוק בסביבה המוניטרית. בעוד שארה"ב ואירופה נמצאות בעיצומו של תהליך הפחתות ריבית, בישראל מנגד, עקב הסיבות המצוינות, שיעור הריבית צפוי להישאר ברמתו הנוכחית לתקופה ממושכת יותר. כפי שראינו במספר דוגמאות בחודשיים האחרונים, התפתחויות גיאופוליטיות בכיוון של הסדרה, בשילוב עם רמת התמחור והריבית בארץ, יביאו לתגובה חדה ומהירה בשוק ההון המקומי.

בנוסף, אנו מקפידים להסיט כספים באופן הדרגתי ושיטתי להשקעות שאינן סחירות. הגדלת רכיב ההשקעות הלא סחירות בתיק מפחיתה את המתאם לשוק ההון ומאפשרת למשקיעים למתן את התנודתיות שמאפיינת את שווקי המניות והאג"ח הסחירים. חשוב לבצע את השינויים באופן מדוד ולא לנסות לתזמן את השווקים או הכלכלה, שכן מניסיוננו, רוב ניסיונות התזמון נועדו לכישלון.

הזדמנויות בהשקעות נדל"ן – בשלוש השנים האחרונות, העלייה החדה בריבית על הלוואות ומשכנתאות הביאה לירידה בביקוש לנדל"ן ובכך לירידה בשווי נכסים ברחבי העולם. קושי זה הגיע אחרי משבר ה-Covid-19 אשר כבר פגע קשות בסגמנטים מסוימים, כמו משרדים, מסחר ומלונאות.

כעת, עם הצפי לירידת הריבית, אפשר לזהות התעוררות מחודשת בשוק הנדל"ן. משקיעים יכולים לנצל את התנאים הנוכחיים לרכישת נכסים במחירים אטרקטיביים. השקעות נדל"ן מהוות אפיק פוטנציאלי למשקיעים המחפשים לגוון את תיק ההשקעות שלהם וליהנות מתשואות יציבות וארוכות טווח.

הזדמנויות בקרנות Private Equity – קרנות הון פרטי גדולות וגלובליות מבצעות השקעות באמצעות רכישת שליטה בחברות פרטיות שאינן נסחרות בשוק ההון. ערך הקרן נוצר דרך השבחת החברות על ידי צוות מנהלים מומחים, אשר יוזמים באופן אקטיבי תהליכי התייעלות, שיפורים תפעוליים, מיזוגים, רכישות, ועוד. השקעות בקרנות הון פרטי הוכיחו לאורך השנים כי התשואה ההיסטורית שלהן גבוהה יותר בהשוואה לשוק ההון הסחיר.

התקופה האחרונה יצרה הזדמנות מעניינת להשקעה בתחום ה-Private Equity. בעקבות המצוקה הכלכלית בעולם, חברות רבות זקוקות לגיוס הון נוסף בכדי לשרוד ולהתפתח. הקרנות מנצלות את הצורך הזה לרכישת חברות במחירים אטרקטיביים, ולאחר מכן משביחות אותן להגדלת הערך.

בנוסף, חלק מקרנות ה-Private Equity פועלות באסטרטגיית "Secondary", כלומר, רכישת זכויות בקרנות Private Equity בשלות שהגיעו לכדי מיצוי בהנחות משמעותיות. אסטרטגיה זו מספקת נזילות למנהלי הקרנות שצריכים למכור את הנכסים בתום תקופת ההשקעה, ומאפשרת למשקיעים לרכוש נכסים איכותיים במחירים מופחתים.

בשורה התחתונה, להערכתנו יש מקום להגדיל חשיפה לנכסי סיכון והשקעות אלטרנטיביות על חשבון נכסים חסרי סיכון, תוך שמירה על רמת סיכון המותאמת לכל משקיע, ולתפיסתנו חשוב ליצור פיזור איכותי בתיק ההשקעות באופן שמאפשר ניהול סיכונים נכון הכולל פיזור לסגמנטים, סקטורים, אפיקי השקעה וגיאוגרפיות.

גילוי נאות

סקירה זו הינה רכושה הבלעדי של חברת "דה סרוויס תכנון פיננסי (אף.פי.) בע"מ". אין לבצע במסמך זה כל שינוי, מחיקה, הוספה או להעבירו לכל צד שלישי כלשהו.

האמור בסקירה זו אינו מהווה "הצעה" כהגדרת מונח זה בחוק ניירות ערך התשכ"ח – 1968 ו/או מתן "ייעוץ להשקעה" כהגדרת מונח זה בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות תשנ"ה – 1995 ו/או ייעוץ משפטי פיננסי, מיסויי, כלכלי או אחר להשקעה.

המידע בסקירה הינו כללי ונועד למתן אינפורמציה ראשונית וחלקית בדבר אפשרות השקעה בסקטור/תחום המוצג ואינו מהווה תחליף לייעוץ המתחשב בנתונים האישיים של כל אדם.

מסמך זה כולל תחזיות, הערכות ומידע אחר צופה פני עתיד שמידת התממשותם אינה ודאית ואינה בשליטת החברה. העובדות והנתונים המפורטים במסמך זה הינם כפי שידוע (as is) במועד הכנת המסמך, ללא כל ודאות או מתן התחייבות לדיוקם, או לכך שהציפיות וההערכות המתוארות במסמך זה אכן יתממשו, ותוצאות ציפיות והערכות אלו עשויות להיות שונות באופן מהותי מהתוצאות המתוארות במסמך זה. החברה אינה לוקחת על עצמה כל אחריות שהיא לכל הפסד ישיר או עקיף הנובע משימוש במסמך זה.

מקבל סקירה זו מתחייב לא להעתיקה להפיצה או להעבירה חלקה או כולה בשום אמצעי ללא אישור מפורש מראש מאת הנהלת החברה.