כמעט שבועיים עברו מאז נודענו אודות האסון הקשה שפקד את המדינה שלנו, בו דווח על היקף בלתי נתפס של אבדות של בני עמנו. מדינת ישראל, שוב, נקראת להילחם על זכות קיומה בחזית ובעורף. בימים מאתגרים אלה, בהם שיחות על כסף הופכות שוליות ביחס לרגשות האובדן והצער, אנו אנשי המקצוע בדה סרוויס, לרבות משרתי המילואים או אלה שעסוקים בהתנדבויות וחיזוק העורף, ממשיכים לעקוב אחר המתרחש בכלכלות ובשווקים בארץ ובעולם, לנתח את הנתונים ולהבין משמעויות הנגזרות ממאורעות התקופה האחרונה.

בסקירה זו ריכזנו את תמצית הנקודות העיקריות והמסקנות העולות מניתוח מצב השווקים בעת הנוכחית:

- הנתונים הכלכליים מצביעים על התמתנות במגמת האינפלציה בישראל ובעולם.

- אנו צופיים שמחזור העלאות הריבית לקראת סיום והצפי הגלום בשווקים הוא לשינוי מגמה והורדת הריבית ב-2024.

- בנק ישראל הודיע על התערבות ישירה בשוק המט"ח בעקבות המלחמה.

- לאור עליית שערי המט"ח ביחס לשקל, אנו צופים כי עם סיום המשבר הנוכחי, קיימת סבירות גבוהה להיפוך המגמה של שער החליפין ולכן אנו פועלים לאיתור חלופות השקעה שקליות, תוך כדי בחינת התפתחויות ביטחוניות.

- בהסתכלות קדימה ומתוך הנחה כי שקט יחזור לאזורנו, ישנה הסתברות משמעותית בטווח הבינוני, להתחזקות השקל לאחר תקופה ארוכה מאוד של פיחות שעשויה עוד להימשך פרק זמן נוסף.

- נראה כי השווקים הפיננסיים בעולם מושפעים פחות מהאירועים האחרונים במזרח התיכון וגם שוק ההון המקומי מתמחר אירוע שאינו חוצה את אזורי הלחימה הנוכחיים.

- אין לנסות לתזמן את השווקים. מניסיוננו, הרוב המוחלט של ניסיונות תזמון השווקים במהלך משברים נתונים לכישלון.

- אנו מקפידים על פיזור השקעות באופן שמאפשר ניהול סיכונים תקין (פיזור סגמנטים, סקטורים, אפיקי השקעה וגיאוגרפיות). בנוסף, אנו מסיטים כספים באופן הדרגתי ושיטתי להשקעות שאינן סחירות, הגדלת רכיב ההשקעות הלא סחירות בתיק מפחית את המתאם לשוק ההון ומאפשר למשקיעים למתן את התנודתיות המאפיינת את שווקי המניות והאג"ח הסחירים.

- אנו מזהים הזדמנות בשוק האג"ח שהופך אטרקטיבי בהשוואה לשוק המניות, על סמך ההערכה שמחזור העלאות הריבית לקראת סיום.

האינפלציה החלה להציג סימני התמתנות

בישראל, ביום ראשון האחרון (15.10.2023) דווח כי מדד המחירים לצרכן ירד בספטמבר בכ-0.1%, בניגוד לציפייה לעלייה של כ-0.1%. הפתעה חיובית זו בתזמון הנוכחי (המלחמה נגד חמאס) תשרת את המשק ואת האזרחים, ותאפשר לבנק ישראל גמישות רבה לקבל החלטות מוניטריות בתקופה הקרובה. האינפלציה ב- 12 החודשים האחרונים עומדת על 3.8% ועדיין נמצאת מעל ליעד בנק ישראל (מתחת ל-3%), כאשר הצפי קדימה הוא להמשך ירידה באינפלציה והגעה לטווח היעד של בנק ישראל. בנוסף, פרסם הלמ"ס דיווח על ירידה רצופה של 5 חודשים במחירי הדיור בארץ. אמנם מחירי הדירות אינם חלק מרכיב במדד המחירים לצרכן, אך לירידת מחירי הדיור יש השפעה ממתנת על מחירי שכ"ד. במקביל, ההודעה על הארכת כהונת נגיד בנק ישראל בעקבות פרוץ המלחמה נתפסת כבשורה המשרה שקט וביטחון למשקיעים, שכן הארכת הכהונה של הנגיד (דמות מפתח אחראית ומנוסה) צפויה לתרום ליציבות המשק. מוקדם לדעת את השפעות המלחמה על האינפלציה ובשלב הנוכחי, הדעה הרווחת בקרב הכלכלנים ונגיד בנק ישראל הינה להשפעות ממתנות.

בארה"ב בדומה לישראל ולאירופה, נצפית גם כן בחודשיים האחרונים מגמת ירידה באינפלציה מקצב שנתי של 9% לכ-3.7%. שיעור הריבית הנוכחי אמנם טרם משקף את יעד ה-FED של 2%, אך הנתונים מצביעים על תהליך התמתנות.

איתותים לקראת סיום מחזור העלאות הריבית

ביום שני הקרוב (23.10.2023), תפורסם החלטת הריבית של בנק ישראל. בזכות מגמת הירידה הניכרת של האינפלציה בישראל ובארה"ב, המשקיעים צופים את סיום מחזור העלאות הריבית. בארץ, רוב הכלכלנים מעריכים כי בעקבות המלחמה, בנק ישראל יחליט להוריד את הריבית כבר בהודעה הקרובה. להחלטה זו השלכות רבות על מגזרים שונים במשק, השוק הפרטי ומגזרים עסקיים, שכן ההחלטה להורדת הריבית תאפשר הקלה על הפעילות הכלכלית ותעודד צמיחה. בנוסף, החלטה על הורדת הריבית צפויה לתמוך בשווקי האג"ח. במקביל לאירועים בישראל, גם בארה"ב ובעולם אנו צופיים שמחזור העלאות הריבית לקראת סיום והצפי הגלום בשווקי האג"ח הוא לשינוי מגמה ב-2024 ולהורדת הריבית, כאשר נזכיר שמטרתו העיקרית של תהליך העלאות הריבית הייתה לעצור את העלייה המשמעותית באינפלציה, כחלק מהשפעות היציאה ממשבר הקורונה. כאמור, קצב האינפלציה התמתן משמעותית בארה"ב ובעולם המערבי וההסתכלות של הבנקים המרכזיים היא להגיע לנקודת איזון אשר תתמוך בצמיחה ותשמור על רמות האינפלציה בטווחי היעד.

התערבות בנק ישראל בשוק המט"ח

אנו עדים למגמת פיחות ניכרת בשקל הישראלי מול סל המטבעות העולמי שנמשכת כבר כמעט שנתיים. מסוף שנת 2021, הדולר התחזק ביחס לשקל בכ-30% (משער של 3.09 באמצע נובמבר 21) ונכון לזמן כתיבת שורות אלה, שער החליפין עומד על כ-4 שקלים. כבר ביום ההודעה על המלחמה, בעוד הדולר חצה את רף ה-4 שקלים ואף הגיע במסחר המאוחר באסיה לכ-4.3, בנק ישראל הודיע על התערבות ישירה בשוק המט"ח באמצעות מכירת רזרבות דולריות בשווי של עד 30 מיליארד דולר, כדי למצב את הפיחות בשקל ולספק את הנזילות הנדרשת לשוק המט"ח. חשוב לציין שבנק ישראל מגיע למשבר הנוכחי ערוך עם רזרבות מט"ח משמעותיות ונקודת הפתיחה שלו מצוינת

אנו סבורים כי להודעת בנק ישראל על מעורבותו בשוק המט"ח ישנן השפעות משמעותיות על השחקנים הפועלים בשוק. עצם הודעתו של הבנק על התערבותו בשווקים מביאה עמה יציבות וקוראת תיגר על ספקולנטים שבכוונתם לנצל את המצב לרעה ולגרום לזעזועי מחירים. כך ראינו במשבר הקורונה למשל, שם בנק ישראל רכש אג"ח ממשלתיות בהיקף של 50 מיליארד שקלים ועל ידי כך תמך בשווקים. ההמלצה לחשיפה גבוהה לדולר בתקופה זו אכן הוכיחה את עצמה ומהווה כרית ביטחון במיוחד בתקופות אלו של חוסר וודאות ובמיוחד בימי לחימה, אך בהסתכלות קדימה ומתוך הנחה כי שקט יחזור לאזורנו, ישנה הסתברות משמעותית בטווח הבינוני, להתחזקות השקל לאחר תקופה ארוכה מאוד של פיחות שעשויה עוד להימשך פרק זמן נוסף. אנו בוחנים מעת לעת את המתרחש בשוק המט"ח ומתאימים את הערכתינו בהתאם.

שערי חליפין של מטבעות שונים מול השקל – 17.10.2023:

| מטבע | שער חליפין |

| דולר אמריקאי | 4.01 |

| אירו | 4.24 |

| פאונד בריטי | 4.89 |

| דולר אוסטרלי | 2.55 |

| דולר קנדי | 2.94 |

| פרנק שוויצרי | 4.46 |

שוק ההון ופיזור בהשקעות

נראה כי השווקים הפיננסיים בעולם מושפעים פחות מהאירועים האחרונים במזרח התיכון וגם שוק ההון המקומי מתמחר אירוע שאינו חוצה אזורי הלחימה הנוכחיים. מדדי המניות בארה"ב עלו בכ-1% מתחילת אוקטובר והמצב מתחילת השנה עדיין טוב: ה-S&P500 בעליה של כ-12% וה- Nasdaq עלה בכ-36%. בתרחיש בו המלחמה תתרחב לאזורים נוספים במזרח התיכון ויתקיים עימות ישיר מול איראן, מחירי הנפט צפויים לעלות בעקבות כוח ההשפעה של איראן על שחקניות OPEC+, יצואניות הנפט הגדולות בעולם אשר ממוקמות במזרח התיכון (וכמובן גם רוסיה). עליית מחירי הנפט תקשה על מאמצי הורדת רמות האינפלציה והפחתות הריבית ועשויה להשפיע על השווקים ברחבי העולם. נדגיש כי בשלב זה, נראה שהמלחמה ממוקדת בגזרתנו מול החמאס ותרחיש התלקחות האזור ועלייה במחירי הנפט כרגע אינו מתומחר בשווקים.

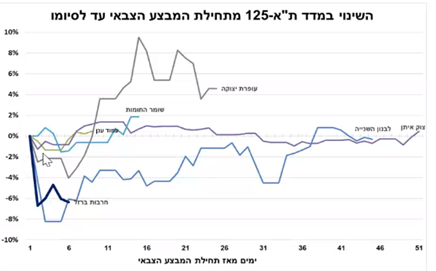

בישראל השווקים הגיבו למלחמה בירידות (מדד ת"א 125 ירד בכ-7.5% מאז פרוץ המלחמה). נציין כי כלכלת ישראל נמצאת במצב טוב ומסוגלת להכיל את זעזוע המלחמה. מתוך הנחה היסטורית שכל 10 מיליארד ₪ בעלויות המלחמה משקפות כ-0.5% גירעון בתוצר (בהנחה שאין פגיעה בהכנסות ממיסים), הפגיעה הכלכלית צפויה להיות מינורית באופן יחסי. בנוסף, ענפים רבים כמו ייצור, הגנת סייבר, פיננסים וביטחון צפויים להרוויח מהמשבר הנוכחי ולמתן את הפגיעה במשק.

בנוסף, ההיסטוריה מלמדת שמדדי השווקים בישראל נוטים להתאושש יחסית במהרה לאחר הכרזה על תחילת מבצעים צבאיים:

מסקנות והתייחסויות הנוגעות לנכסים והשקעות

תזמון שווקים – הדגש החשוב ביותר עמו נתחיל הוא לא לנסות לתזמן את השווקים. מניסיוננו, הרוב המוחלט של ניסיונות תזמון השווקים במהלך משברים נתונים לכישלון. במשבר הקורונה למשל, כאשר השווקים ירדו בחדות עם הודעות הסגרים והתפרצות הנגיף, אף משקיע לא העלה בדעתו שהשוק יתאושש כל כך מהר וימשיך לעלות בחוזקה וברציפות במשך שנה וחצי ברצף.

פיזור תיק הנכסים – בראייתנו, אחד העקרונות המנחים בבניית תיק נכסים איכותי בצורה מושכלת הוא פיזור השקעות בין סגמנטים וסקטורים שונים, אפיקי השקעה וגיאוגרפיות מגוונות, באופן שמאפשר ניהול סיכונים תקין. נדגיש כי כחלק מתהליך פיזור תמהיל תיק הנכסים, כגון השקעות שאינן סחירות, לרבות קרנות השקעה בתחומי חוב ו-Private Equity (באסטרטגיות שונות) והשקעות נדל"ן ברחבי העולם. הגדלת רכיב ההשקעות הלא סחירות בתיק מפחית את המתאם לשוק ההון ומאפשר למשקיעים למתן את התנודתיות המאפיינת את שווקי המניות והאג"ח הסחירים. שיטה זו הוכיחה את עצמה לאורך זמן גם בעתות משבר ותנודתיות גוברת, למשל במהלך משבר הקורונה ובשנת 2022 כאשר נרשמו ירידות בשווקים הפיננסים.

באשר לשוק האג"ח, בהתאם לניתוח סביבת המאקרו והתנאים הכלכליים, אנו מזהים אטרקטיביות בשוק האג"ח בהשוואה לשוק המניות, על סמך ההערכה שמחזור העלאות הריבית לקראת סיום והצפי בשווקי האג"ח הוא לשינוי מגמה ב-2024 ולהורדת הריבית. בנוסף, לאור הציפייה לשינוי מגמת הריבית במהלך 2024 ושיפור יחס סיכון/תשואה במוצרי חוב, אנו ממליצים על הקטנת החשיפה למזומן ותחליפי מזומן (פיקדון בבנק, מק"מ, פוליסה שקלית וכו'), תוך שמירה על רמת הסיכון בהתאם לפרופיל הסיכון המשפחתי.גידור שקלי בתיק – לאור עליית שערי המט"ח ביחס לשקל ובהתאם להחלטת והצהרת בנק ישראל לתמוך בשקל ע"י התערבות בשוק המט"ח בנוסף לראייה ארוכת טווח, אנו צופים כי עם סיום המשבר הנוכחי, קיימת סבירות גבוהה להיפוך המגמה של שער החליפין ולכן יש לבחון אתשיעורי החשיפה מט"ח וחלופות השקעה שקליות, תוך כדי בחינת התפתחויות ביטחוניות.

על קבוצת דה סרוויס – תכנון פיננסי וניהול עושר למשפחות אמידות

קבוצת The Service Wealth Management מתמחה בניהול עושר ותכנון פיננסי של משפחות אמידות. אנו מלווים את לקוחותינו בהגשמת היעדים והחלומות שלהם, באמצעות מנהלי עושר מקצועיים ורב תחומיים, האמונים על ניהול העושר המשפחתי של לקוחותינו לאורך זמן.

כיום, לאחר מעל עשור של פעילות, The Service הינה החברה המובילה בניהול עושר וליווי משפחות בישראל בשירותי פמילי אופיס, ומנהלת היקף נכסים של למעלה מ-12 מיליארד ש״ח למאות משפחות אמידות.

דה סרוויס מעניקה ללקוחותיה מגוון שירותים בתחום ניהול העושר המשפחתי, המספקים פתרון מלא במקום אחד למשק הבית ומאפשרים לכל לקוח לנהל ולשלוט על כל עולמו הפיננסי והכלכלי במקום אחד.

גילוי נאות

האמור בסקירה זו אינו מהווה "הצעה" כהגדרת מונח זה בחוק ניירות ערך התשכ"ח – 1968 ו/או מתן "ייעוץ להשקעה" כהגדרת מונח זה בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות תשנ"ה – 1995 ו/או ייעוץ משפטי פיננסי, מיסויי, כלכלי או אחר להשקעה.

המידע בסקירה הינו כללי ונועד למתן אינפורמציה ראשונית וחלקית בדבר אפשרות השקעה בסקטור/תחום המוצג ואינו מהווה תחליף לייעוץ המתחשב בנתונים האישיים של כל אדם.

מסמך זה כולל תחזיות, הערכות ומידע אחר צופה פני עתיד שמידת התממשותם אינה ודאית ואינה בשליטת החברה. העובדות והנתונים המפורטים במסמך זה הינם כפי שידוע (as is) במועד הכנת המסמך, ללא כל ודאות או מתן התחייבות לדיוקם, או לכך שהציפיות וההערכות המתוארות במסמך זה אכן יתממשו, ותוצאות ציפיות והערכות אלו עשויות להיות שונות באופן מהותי מהתוצאות המתוארות במסמך זה. החברה אינה לוקחת על עצמה כל אחריות שהיא לכל הפסד ישיר או עקיף הנובע משימוש במסמך זה.

קורא סקירה זו מתחייב לא להעתיקה להפצה או להעבירה חלקה או כולה בשום אמצעי ללא אישור מפורש מראש מאת הנהלת החברה.