עומר גטניו, יו"ר ומייסד The Service בשיחה עם ד"ר אלכס קפלון בתוכניתו ב'רדיו החברתי הראשון', על היבטים שונים בניהול עושר משפחתי וצעדים שניתן לנקוט על מנת לתכנן את העתיד הפיננסי.

תגית: פמילי אופיס

כל מה שצריך לדעת על ניהול עושר משפחתי ופמילי אופיס

ניהול עושר הוא שירות צעיר יחסית בישראל, אך אינו חדש בעולם. שירות זה, המקובל מאד זה עשרות שנים בארה"ב ובאירופה מתעורר לחיים כאן בישראל ולראיה הגידול המשמעותי בכמות משרדי ניהול העושר והפמילי אופיס שנפתחים לאחרונה. ניהול עושר הינו שירות הדורש חתירה למצוינות, מקצועיות ויכולת ניהול סיכונים. יחד עם זאת, מדובר על מקצוע מעניין, מגוון ומהנה מאד.

ניהול עושר משפחתי הינו שירות רחב הבנוי ממספר רבדים, ביניהם גם ניהול הנכסים וההשקעות דה פקטו של המשפחה. על מנהל העושר להיות קשוב לצרכי המשפחה המשתנים לאורך השנים ולנהל כל צומת כלכלי חשוב של המשפחה. ככלי עזר בניהול החלטות אלו, משרטט מנהל העושר את מפת התכנון הפיננסי העתידית, הכוללת את ניתוח תזרים המזומנים המשפחתי הניזון מפרמטרים רבים של הכנסות, הוצאות, שאיפות, חלומות, צרכים וכו', ביניהם לדוגמה, רכישת דירה לילדים בעוד שנה או שנתיים ועד ליציאה לגמלאות בעתיד. כך יוכל מנהל העושר להגשים את רצונותיה ויעדיה של המשפחה בצורה הטובה ביותר.

אז היכן מתחילים את ניהול העושר המשפחתי? בהיכרות.

לפני שמתחילים במלאכת ניהול העושר והתכנון הפיננסי, חשוב להכיר היטב את המשפחה: מהן מטרותיה? מהם צרכיה? האם ישנם צרכים מיוחדים, כגון טיפול באב חולה או בילד או ילדה בעלי צרכים מיוחדים?

במקביל להיכרות עם המשפחה, נאסף כל המידע הרלוונטי על נכסי, התחייבויות וסיכוני המשפחה. מידע זה כולל נכסים פיננסיים כמו יתרות עו"ש, פיקדונות ותיקי השקעות, נכסים פנסיוניים ומידע על פוליסות ביטוח כאלו ואחרות. בנוסף לכך נאסף מידע על ההלוואות השונות הקיימות למשפחה, נכסי הנדל"ן והשקעות אלטרנטיביות ברשותה של המשפחה.

בשלב זה מתחילה עבודת הניתוח: מנהל העושר יחד עם אנליסט ייעודי, מסכמים את הנתונים שנאספו ומנתחים את תיק הנכסים המשפחתי מבחינת אפיקי השקעה הכוללים את שוק ההון, נדל"ן והשקעות אלטרנטיביות. במקביל, נבחנת רמת הסיכון של כל השקעה ורמת הסיכון הכוללת. ככלל, ניהול סיכונים ובראשם ניהול סיכוני ההשקעה של המשפחה, הינם בראש סדר העדיפויות של מרבית מלקוחות העושר; לרוב, לקוחות מגיעים לשירותי פמילי אופיס בכדי לנהל ולשמר את העושר שצברו, לאו דווקא להגדילו בצורה ניכרת.

ניתוח התיק כולל בשלב זה, את שילוב מטרותיה ויעדיה של המשפחה. אלו, יחד עם סבילות המשפחה לסיכון, יקבעו את אופי תיק ההשקעות המשפחתי. כפי שלכל משפחה רצונות, צרכים ומטרות שונות, כך גם תמהיל תיק ההשקעות של כל משפחה הינו ייחודי עבורה ומורכב בשילוב השקעות בשוק ההון, השקעות בנדל"ן והשקעות אלטרנטיביות.

אחד מהיתרונות שלנו כמנהלי עושר הוא היכולת לראות בזמן אמת את התמונה המלאה של נכסי המשפחה. בעוד נותני השירותים של המשפחה, כמו סוכן הביטוח או יועץ ההשקעות בבנק, מוגבלים לנכסים שהם חשופים ומייעצים אליהם, אנו מכירים את כלל הנכסים של המשפחה ועל כן יש ביכולתנו לנהל אותם באופן מיטבי. כך נוכל, למשל, לבחור אילו השקעות ייועדו לפלטפורמות פטורות ממס ואילו השקעות תיבחרנה להיות במסלולים חייבים במס. קל וחומר כאשר אנו משלבים השקעות אלטרנטיביות בניהול העושר המשפחתי; כאן קיימת חשיבות גדולה לניהול הסיכונים הכולל של התיק ובחירת הפלטפורמה המתאימה להשקעות מסוג אלה. הדוגמה הטריוויאלית ביותר לכך היא השקעות הוניות באמצעות חברות פרטיות של ללקוחותינו, לעומת השקעות כספים בהון הפרטי. שיקול המס במקרים אלו הוא אקוטי.

ניהול העושר מביא לפתחו של הלקוח השקעות שלרוב לא יוכל להגיע אליהן לבדו, ובטח שלא לבצע בדיקת נאותות ("DD") ראויה עליהן. כל השקעה, ובייחוד השקעה שאינה סחירה, תעבור בדיקה קפדנית, בין אם זו השקעה פיננסית, כמו עסקת חוב או קרן השקעה פרטית (Private Equity) מעולמות ההשקעות האלטרנטיביות, או השקעה בתחום הנדל"ן, המניב והיזמי. היתרון בהשקעות אלו, לטעמנו, הוא "המרחק" שלהן משוק ההון. השקעות אלו הינן בעלות מתאם נמוך מאד לשוק ההון, כלומר, כאשר שוק ההון סובל מתנודות חריפות בתקופות סוערות, אזי השקעות אלו כמעט ואינן מושפעות ממנו. כמובן שגם כאן מבוצעת התאמה אישית של השקעה ספציפית לאופי המשפחה לאור ההיכרות האישית והקרובה עם טעמיה, הסבילות שלה לסיכון, הצרכים העתידיים שלה והידע הנרחב על הנכסים שברשותה.

בסופו של יום, הלקוחות שלנו נהנים מניהול תיק נכסים מגוון, מסוכן פחות ומניב על פי צורך. הנגזרת האפקטיבית ביותר של שיטה זו היא רמת סיכון ותנודתיות בתיק ההשקעות המשפחתי, הנמוכות משמעותית ביחס לתיקים "רגילים" המכילים תיקי ני"ע ונדל"ן ספורדי, המבוסס על דירות בודדות. ניהול העושר המשפחתי בצורה זו דומה יותר לניהול של גוף מוסדי המנהל תיק השקעות מפוזר ומאוזן עבור לקוחותיו.

מלאכת ניהול העושר דורשת תחזוקה שוטפת וחשיבה מקורית בכל עת. תנודתיות תכופה בשווקים, עליות ריבית, שינוי בטעמי הצרכנים והמשקיעים בעולם ואף סוכנים גיאופוליטיים מצריכים יכולות מגוונות של מנהל העושר, אשר נדרש לבחון את צרכי לקוחותיו במקביל לפתרונות, שירותים ומוצרים הנדרשים להלום את צרכי לקוחותיו אלו. לא ניתן לבצע שירות זה כהלכה בשיטת "פגע וברח", אלא להיות תדיר על המשמר – להיפגש ולשוחח עם הלקוח באופן יזום ותדיר, לפחות אחת לכל רבעון ובמקביל לפגוש, ללמוד ולחקור על זמינות, איכות והיצע הפתרונות הקיימים בשוק, גם זה באופן יזום.

פועל יוצא של ההיכרות הקרובה והמפגשים התכופים עם הלקוחות מונעים פעילות או תגובה מתוך מצבי פחד או מתח. לפני ובמהלך כל משבר, אנו מדברים לעתים תכופות מאוד עם כל אחד מלקוחותינו, מעדכנים על התפתחות המשבר ועמידות/ תנודתיות התיק הכולל של המשפחה בפניו ובעיקר ניצול הזדמנויות וירידות לטובת שיפור עמדות ורכישה של השקעות איכותיות במחירים נוחים יותר. עם שוך הסערה, לקוחות המנוהלים

ניהול העושר באופן של גיוון תיק הנכסים, פיזור נרחב בסגמנטים ובאפיקים רבים ובהשקעות אלטרנטיביות מביא בסופו של דבר לתיקים רווחיים בתנודתיות נמוכה יותר מאשר תיקים המנוהלים בשוק ההון בלבד. כתוצאה מכך לקוחותינו מרגישים שהם בידיים טובות ומאפשרים לנו לנהל את העושר שלהם באופן המיטבי ביותר עבורם.

מחשבים מסלול מחדש: החשיבות של תכנון פיננסי בעקבות העלאת הריבית

לאחרונה הודיע בנק ישראל על העלאת הריבית במשק ל-0.75% וכלכלנים רבים מעריכים כי הריבית תגיע ל-1.5% במהלך 2023. העלאה זו מצטרפת להעלאות הריבית ברחבי העולם, ביניהן בבנק הפדרלי בארצות הברית, שהעלה אותה לכ-1%.

שיעורי ריבית ברחבי העולם:

| יפן | 0.1%- (ירידה של 0.1%) |

| מדינות האיחוד האירופאי | 0% (ללא שינוי) |

| ישראל | 0.75% (עליה של 0.5% השנה) |

| ארה"ב | 1% (צפי לעליית לכ- 1.5% עד סוף הרבעון) |

| בריטניה | 1% (עליה של 0.25% השנה) |

| סין | 3.7% (ירידה של 0.1% השנה) |

| רוסיה | 11% (ירידה של 6% השנה) |

מגמת העלאות שיעורי הריבית במדינות השונות, יחד עם תנודתיות גוברת בשווקי ההון, אינפלציה ברמות שלא נראו שנים רבות והתרחשויות בזירה הגאו-פוליטית, הניעו משקיעים רבים לשנות את זווית הראיה על התמונה הכוללת.

תנודות אלה במפה הכלכלית העולמית עשויות ללמד כיצד לנהל את הפורטפוליו באופן המיטבי בשנים הקרובות.

אז כיצד שינויים אלו משפיעים על הכיס שלנו ועל התכנון הפיננסי קדימה?

שינויים כלכליים ברמה עולמית כמו אינפלציה והעלאת ריבית, משפיעות על כמויות הכסף אשר זורמות לשווקי ההון, האג"ח והנדל"ן ע"י משקיעים.

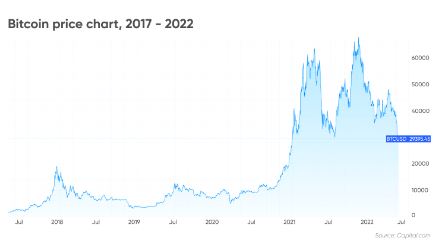

בשנתיים האחרונות למשל, שוק מטבעות הקריפטו הפך לנושא החם ביותר בעולם (שווי מוערך של כ-3 טריליון $ בסוף שנת 2021), אך משקיעי ביטקוין אשר בחרו להצטרף למגמה בסוף שנת 2021 ולהתעלם מהשינויים הכלכליים המתרחשים ברקע, חוו ירידת ערך של כ-50% מאז חודש נובמבר.

בימינו, מידע על השווקים הפיננסיים בעולם קיים בשפע וזמין לכולנו ברשת האינטרנט, אך בדרך כלל, עודף האינפורמציה מבלבל מאוד ומותיר משקיעים עם יותר שאלות מאשר אלה איתן החלו את המחקר. כל אחד רוצה לקבל החלטות נכונות על סמך מידע מהימן, ניסיון ושיקול דעת נבון, אך במקרים רבים, ההחלטות מבוססות על המקורות הלא נכונים או על גורמים לא רלוונטיים.

בתקופות של תנודתיות גבוהה בשוק ההון, הלחץ גובר ולעתים משקיעים מרגישים מחויבים לנצל את ההזדמנות (תופעה ידועה בשם FOMO – Fear of Missing Out). חוסר הידע בשילוב האלמנט המנטלי עשויים לגרום לקבלת החלטות הרות גורל על סמך תחושת בטן ובכך להזיק לתיק ההשקעות המשפחתי בטווח הארוך.

לכן, מניסיוננו הרב וכמו בתחומים אחרים, התייעצות עם מנהלי עושר, מומחי פמילי אופיס או עם חברת תכנון פיננסי (בייחוד בתקופה בה המציאות הכלכלית בעולם חווה שינוי דרמטי) הינה בעלת ערך רב עבור הלקוח, ע"י כך שתשמש שומר סף, תגן מפני קבלת החלטות שאינן מבוססות ותבנה ללקוח תכנית מותאמת באופן אישי לניהול תיק הנכסים המשפחתי בצורה המיטבית, תוך מתן דגש לאופי הלקוח ורמת הסיכון אותה מסוגל לספוג.

חברות תכנון פיננסי: עם האצבע על הדופק

המציאות הכלכלית המשתנה ברחבי העולם, והעובדה כי הריבית עלתה אחרי זמן רב כל כך, מחייבת ביצוע התאמות בתיק הההשקעות: פוזיציות השקעה שלא יושפעו מהאינפלציה ופיזור סיכונים רחב. מתכנן פיננסי מקצועי ומנוסה יעזור לכם להבין את ההבדל בין הריבית הפשוטה לריבית דריבית.

במחקים רבים שנערכו בארצות הברית נמצא כי אנשים מתקשים להבין את ההבדל בין שני המושגים ובדרך כלל מעריכים בחסר את הסכומים שעליהם לשלם מדי חודש ולא מעריכים בצורה נכונה את התנודות שמתרחשות מעת לעת בחשבון הבנק שלהם. כמו כן, יש להבין את ההשפעה של העלאת הריבית על שוק הנדל"ן.

פמילי אופיס: השפעה על אפיקי חיסכון

אז איך כל התמורות הללו בשווקים משפיעות על אפיקי ההשקעות? שליטה בשוק האג"ח ובשוק המניות הם חלק משמעותי בתכנון פיננסי. עליית ריבית, כמו שאירעה לאחרונה בישראל ובעולם, תומכת בדרך כלל במטבע של המדינה המעלה את הריבית, כלומר השקל במקרה של ישראל. כך למשל, כשהרובל התרסק עם פלישת רוסיה לאוקראינה, הבנק המרכזי הרוסי הציע ריבית של 20% ולאחר מכן הוריד אותה ל-11%.

כל זה לא מבטיח שהשקל יתחזק בצורה משמעותית מול הדולר, כיוון שמה שמשחק תפקיד מרכזי הוא יחסי הריביות בין המטבעות ויחסי האינפלציה בין המשקים. המשמעות: בהחלטה על אסטרטגיית השקעה באפיקי החיסכון, צריך לקחת בחשבון שהשקל ייחלש מול הדולר, או ששיעורו לא יעלה בצורה משמעותית.

אי ודאות מול אי של יציבות

לסיכום, אי ודאות לא מיטיבה בדרך כלל עם השווקים ולכן חשוב להתייעץ עם מומחי פמילי אופיס, שיבצעו עבורכם תכנון פיננסי מושכל ויהוו אי של יציבות בעולם כאוטי. הכלכלה הגלובלית חווה טלטלות לאחר יציבות יחסית של מספר שנים. הניסיון מלמד כי יש לפזר בצורה נבונה את תמהיל ההשקעות ולהימנע מצעדים נחפזים שעלולים להסב נזק פיננסי בלתי הפיך.

פמילי אופיס: מה צריך לעשות כשמתקרבים לגיל פרישה

עבדתם קשה במשך עשרות השנים האחרונות, צברתם סכומי כסף גדולים במגוון אפיקים וכעת אתם רוצים לפרוש בראש שקט. באופן טבעי, אל הפרישה מתלווים חששות ועולות שאלות רבות: איך לעמוד בהוצאות לאחר הפרישה? כיצד לבצע העברה מסודרת של הנכסים לדורות הבאים? כיצד להגן על נכסי המשפחה בקרות אירועים לא צפויים?

כדי לקבל תשובות על שאלות אלו ואחרות, חשוב להתייעץ עם מומחי פמילי אופיס וניהול עושר.

האם אתם מוכנים לפרוש בראש שקט?

מהי לדעתכם ההוצאה החודשית הממוצעת שלכם? רוב הלקוחות מעריכים סכום הוצאה נמוך בכ-20% מהמצב בפועל. כמו כן, מניסיוננו מערך ההוצאות המשפחתי גדל משמעותית לאחר הפרישה.

כמה כסף אתם מעריכים שתוכלו למשוך מהנכסים הפנסיוניים שלכם? פורשים רבים אינם יודעים אילו נכסים פנסיוניים שונים נמצאים בבעלותם (גמל, השתלמות, פנסיה וכו'), אילו כספים הופקדו למוצרים אלו במהלך שנות העבודה, כמה כסף יוכלו למשוך ומה יהיו השלכות המס כתוצאה ממשיכת הכספים.

האם אתם מרגישים מוכנים לחיים שאחרי הפרישה? פרישה המגובה בתכנית כלכלית מסודרת לתא המשפחתי, תעצים באופן משמעותי את תחושת הביטחון הכלכלי ואת השקט הנפשי שלכם.

פמילי אופיס: תהליך תכנון פיננסי

כחלק משירותיהם, מציעים אנשי המקצוע מתחום הפמילי אופיס תהליך תכנון פיננסי לקראת גיל הפרישה אשר יגדיל את ההסתברות להשיג ולשמר את הביטחון הכלכלי של המשפחה, לגדר מראש אירועים בלתי מתוכננים ולוודא כי צברתם רזרבות מספקות להכנסה רציפה החל מגיל הפרישה והלאה.

תהליך התכנון הפיננסי יבוצע ע"י מנהל עושר מנוסה ומיומן, אשר רואה את התמונה הכוללת של נכסי, צרכי ויכולות המשפחה מנקודת מבט מקצועית ומתוך כוונה לשמור על אינטרס הלקוח ומשפחתו.

מה כולל תהליך התכנון הפיננסי?

תהליך תכנון פיננסי מתחיל בסקירה מקיפה של תמונת המצב הכלכלית המשפחתית, לרבות מפת הנכסים, ההתחייבויות, הכנסות והוצאות, מטרות ויעדי המשפחה, ביטוחים, אילוצים ועוד.

לאחר איסוף הנתונים השונים וניתוחם על ידי מנהל העושר בליווי צוות אנליסטים מקצועי, יכין הצוות תכנית פעולה מלאה, מפורטת ומותאמת אישית למשפחה, אשר תיקח בחשבון העדפות אישיות, פרופיל סיכון, מטרות, יעדים וציפיות.

בסיום התהליך, תוצג תמונת המצב הכלכלית המלאה של המשפחה בהסתמך על הנתונים שנאספו ותכנית הפעולה המוצעת. תכנית הפעולה תתייחס לנושאים שונים, ביניהם:

- תכנון הקצאת הנכסים- פיזור מושכל של נכסי המשפחה בין האפיקים השונים (מזומן, שוק ההון, נדל"ן ונכסים אלטרנטיביים) בהתחשב בפרופיל הסיכון והיעדים האישיים של המשפחה.

- ניהול סיכונים- מיפוי החשיפות והסיכונים הקיימים בתא המשפחתי ותכנון עתידי של מפת הסיכונים בהתאם לרצונות הלקוח.

- תכנון ירושה והעברה בין דורית- בחינת ההיבטים המשפטיים והכלכליים והבטחת חלוקת ההון המשפחתי לדורות הבאים בצורה סדורה הצופה פני עתיד. כחלק אינטגרלי מתהליך זה, תכנון המס העתידי בא לידי ביטוי ע"י היועצים השונים המעורבים בתכנון זה.

- תכנון מס- מיצוי מלוא פוטנציאל הרווח ממרכיבי החיסכון והנכסים השונים של המשפחה באמצעות תכנון מקצועי של היבטי המס השונים.

יצירת הכנסה פאסיבית ותמיכה בתזרים המזומנים

במהלך יישום תכנית הפעולה, מנהל העושר ימליץ על אפשרויות שונות להשקעות מניבות בתחום הנדל"ן, שוק ההון והתחומים האלטרנטיביים. מטרת השקעות אלו הינה לייצר הכנסה פאסיבית למאזן המשפחתי, שתתמוך בתזרים המזומנים השוטף ותסייע להגעה למטרות וליעדי המשפחה.

ראוי לציין כי אין נוסחה אחת המתאימה לכולם. קיימת חשיבות גדולה בהתאמת אפיקי ההשקעה לפרופיל של כל משקיע.

ניהול עושר: התאמה אישית לכל משפחה

ככלל, מומלץ להתחיל את תהליך התכנון הפיננסי בשלב מוקדם ככל האפשר, אך המשפט "מוטב מאוחר מאשר אף פעם" מקבל כאן משנה תוקף.

הדבר נכון לכל תקופת זמן, אך בעיקר לתקופה התנודתית בה אנו נמצאים, כאשר קיימת אי ודאות בשווקים ותנודתיות חדה בעקבות המתיחות בין רוסיה לאוקראינה, משבר הקורונה והאינפלציה הגואה במדינות רבות בעולם. מומחי הפמילי אופיס יסייעו למשפחה לתכנן באופן מקצועי את תמהיל תיק הנכסים ולהיערך לפרישה ללא דאגות וללא קשר למצב השווקים בעולם.

כמו בכל תחום אחר, ניהול עושר משפחתי צריך להתבצע על ידי אנשי מקצוע המתמחים בתחומי הפמילי אופיס, ניהול העושר ותכנון פיננסי.

תעשיית החלל: המדריך למשקיע בגלקסיה

יובל בנסל, ראש מחלקת אנליזה ומחקר בדה סרוויס – The Service Family Office

כבר יצא לכם לדמיין איך ירגיש ביקור מחוץ לכדור הארץ לחלל?

"אני מאמין שהחלל שייך לכולנו. אחרי שנים של מחקר, הנדסה וחדשנות, תעשיית החלל המסחרי החדשה עומדת לפתוח את היקום לאנושות ולשנות את העולם לתמיד".

כך סיכם המיליארדר ריצ'רד ברנסון, מנכ"ל אחת חברות החלל המסחרי הגדולות בעולם את נאומו חודש לפני שעלה על טיסת התיירות הראשונה מחוץ לכדור הארץ.

הטיסה שהתקיימה בהצלחה השבוע, סימלה צעד חדשני ופורץ דרך במסע האנושות לחלל החיצון.

תעשיית החלל מתפתחת לאחד מענפי הצמיחה הגדולים בשוק ומשלבת תחומים של מדע, טכנולוגיה, מחקר, חקלאות ואפילו תיירות.

תחילת עידן החלל היזמי

יותר מ-50 שנים מאז הנחיתה הראשונה של האדם על הירח ועד לפני כעשור, כלכלת החלל נשלטה ע"י ממשלות שמימנו אותה והיו היחידות שהורשו לפעול בה.

אז, השימוש במרחב החלל החיצון היה בעיקר כלי לעימות צבאי בזמן המלחמה הקרה בין המזרח למערב.

גם אחרי המלחמה, חברות פרטיות התקשו להיכנס לשוק בעקבות מורכבות הפעילות, הסיכונים הרבים והתלות במימון ממשלתי.

בעשור האחרון חל שינוי, כאשר ממשלות החלו לצמצם באופן משמעותי את המשאבים שהפנו לתחום החלל בהיעדר איום צבאי ממשי.

כדי לשמור על חדשנות בתחום, החלו הממשלות למשוך כספי יזמים מהשוק הפרטי ע"י הענקת תמריצים לצמצום אי הוודאות העסקית.

כך בחמש השנים האחרונות העניקה נאס"א תמריצים בשווי של 120 מיליון דולר לקידום פרויקטים בתחום החלל.

השמיים הם הגבול?

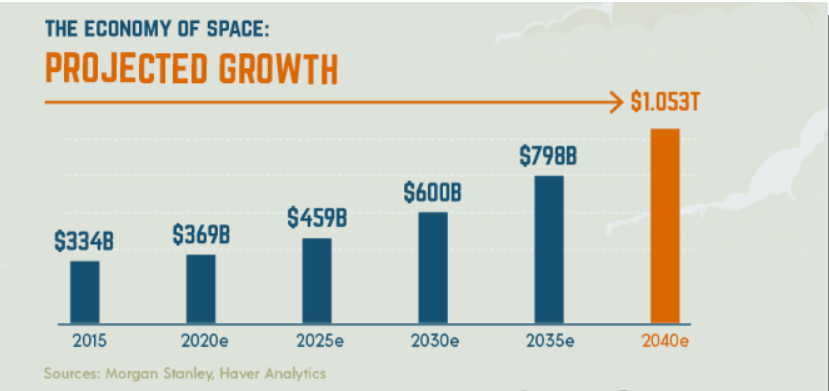

ב-2019 בלבד חברות פרטיות נהנו משיא השקעות של כ-5 מיליארד דולר – זינוק של 900% לעומת ההשקעה הממוצעת בתחילת שנות ה-2000.

בזכות פתיחת השוק התברר כי החברות מהמגזר הפרטי יעילות יותר מארגוני הממשלה.

חברות במגזר הפרטי האיצו את ההתקדמות הטכנולוגית, חסכו כסף לנאס"א ופתחו את הדלת לתיירות חלל בעתיד הקרוב.

בבנק ההשקעות השוויצרי UBS העריכו כי טיסות לחלל החיצון יתנפחו לשווי שוק של 20 מיליארד דולר, ותיירות החלל לבדה תגלגל 3 מיליארד דולר בשנה עד 2030.

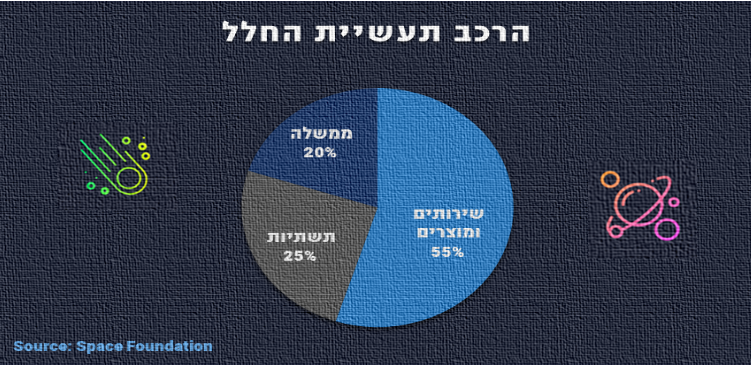

פירוק תעשיית החלל לגורמים

מוצרים ושירותים- חברות מתמקדות בקישור אינטרנט גלובלי, שירותי ניווט לווייני (GPS), מעקב אחר מזג אוויר, חיזוי אסונות טבע, תיירות ועוד.

תשתיות- חברות מייצרות כלי טייס (טילים, שאטלים, כלי רכב מותאמים למאדים ולירח), תחנות קרקע וחלל, תחנות רדיו ותקשורת, לוויינים ועוד.

ביטחון לאומי (ממשלות)- ניטור מתקפות טילים, מיפוי גיאו-פוליטי ואיסוף מודיעין לאומי, שתי שחקניות החלל הגדולות ביותר: הסוכנות האירופאית ונאס"ה בארה"ב.

כבר לא מדע בדיוני – הצצה לתכניות תעשיית החלל

רקטה לשימוש חוזר – אחת מההמצאות הגדולות בתחום מאז ומעולם אשר שייכת לחברה מהמגזר הפרטי, מאפשרת להשתמש באותה רקטה למספר משימות טיסה. טכנולוגיה זו הפכה את משימות השיגור לעסק בעל היתכנות כלכלית בשל הוזלת העלות הגבוהה של רקטות ששורפות טונות של דלק בכל המראה.

תיירות חלל – חברות מהתחום הכריזו על כוונתן להתחיל טיסות מסחריות לחלל כבר בשנת 2021. המחיר המוערך לכרטיס טיסה לגובה של כמעט 100 קילומטרים מעל כדור הארץ עומד על 250 אלף דולר, בעוד כאלף תיירים פוטנציאליים כבר הביעו עניין ברכישת כרטיסים.

רק השנה לראשונה בהיסטוריה, כמעט 60 שנים אחרי ששוגר האסטרונאוט האמריקאי הראשון לחלל, רשות התעופה הפדרלית בארה"ב אישרה לחברה במגזר הפרטי להטיס תיירים לחלל.

חופשת בטן גב עם נוף לכדור הארץ – חברה קטנה בארה"ב כבר התחילה לעבוד על נמל חלל תיירותי שיקיף את כדור הארץ ויוכל לאכלס 450 מבקרים. התיירים ייהנו מבילוי במסעדות, ברים, מתקני ספורט ואפס כוח כבידה. את הבניה על הפרויקט השאפתני מתכננים להשלים כבר בשנת 2025, עלות הקמת התחנה הצפויה היא כ-60 מיליארד דולר ושהות בת שלושה ימית תעמוד על 2 מיליון דולר בחדר סטנדרטי.

יישוב הירח- סוכנויות החלל השונות חשפו תכניות להקמת בסיס ירח לשהות ארוכה. הבסיס יהווה תחנת מחקר, יעד למטיילים ותחנת ביניים לבסיסים מאוישים אחרים בחלל החיצון בעתיד. פוטנציאל הצמיחה של חברות המגזר הפרטי בירח מוערך בטריליוני דולרים וכולל פרויקטים ליצירת חמצן והפקת מים מקרח בקטבים, כריית מתכות יקרות ועוד.

גם מדינת ישראל שותפה לטכנולוגיה בחלל- מספר מיזמים זכו למימון משרד המדע והאנרגיה, ביניהם פיתוח אפוד שמיועד לספק הגנה מקרינה וטכנולוגיה להפקת חמצן מאדמת הירח.

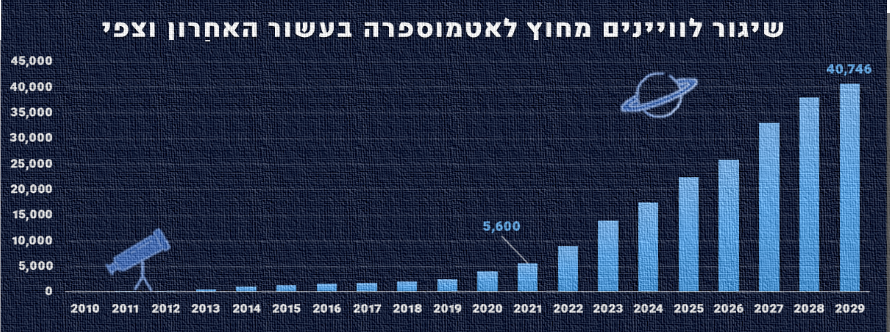

רצועת הלוויינים של כדור הארץ- ע"פ דו"ח של ה-Space Foundation, לוויינים מייצרים כ-50% מהכנסות כלכלת החלל.

שוק זה משמש לערוצי נתונים מהירים ומרובים, משרת את הדרישות הגוברות לאינטרנט מהיר ולאינטרנט חפצים (IoT), משמשים בתכנון חקלאות, פיקוח על קרקעות ותחבורה, חיזוי מזג האוויר ושימושים ביטחוניים.

כיום, כ-50% מאוכלוסיית העולם עדיין אינה מקושרת לרשת האינטרנט. כחלק מיוזמה גלובלית לקשר את העולם דרך האינטרנט, החלו ארגוני ממשלה וחברות לשגר לוויינים אל מחוץ לאטמוספרת כדור הארץ ובכך לאפשר כיסוי גלובלי רציף.

כיום, חברות פרטיות החלו לשגר אלפי לווינים למסלול הלוויני הנמוך של כדור הארץ, כ-300 מיילים בלבד וכך מצליחות לספק שירותי אינטרנט באיכות שידור גבוהה גם במקומות הנידחים בעולם.

איך משקיעים בחלל

משקיעים יכולים לייצר חשיפה לתעשיית החלל באמצעות רכישת מניות של חברות ציבוריות שכבר עוסקות בשירותי פיתוח ושיגור רקטות ולוויינים. מספר ההשקעות בתעשיית החלל גדל מ-8 בתחילת שנות ה-2000 לכ-93 בממוצע ב-5 השנים האחרונות עם מעורבות ישירה (מדווחת) של לפחות 16 מהאנשים העשירים בעולם.

כיוון שההשקעה בתחום החלל עדיין בשלבים המוקדמים, היקף ההשקעות הפרטיות צפוי לגדול בשנים הקרובות, מחסומי הכניסה והעלויות ילכו וירדו וכמות ההנפקות הציבוריות של מיזמי חלל מהמגזר הפרטי תגדל.

גילוי נאות

סקירה זו הינה רכושה הבלעדי של חברת דה סרוויס תכנון פיננסי אף.פי. בע"מ.

אין לבצע במסמך זה כל שינוי, מחיקה, הוספה או להעבירו לכל צד שלישי כלשהו.

האמור בסקירה זו אינו מהווה "הצעה" כהגדרת מונח זה בחוק ניירות ערך התשכ"ח – 1968 ו/או מתן "ייעוץ להשקעה" כהגדרת מונח זה בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות תשנ"ה – 1995 ו/או ייעוץ משפטי פיננסי, מיסויי, כלכלי או אחר להשקעה.

המידע בסקירה הינו כללי ונועד למתן אינפורמציה ראשונית וחלקית בדבר אפשרות השקעה בסקטור/תחום המוצג ואינו מהווה תחליף לייעוץ המתחשב בנתונים האישיים של כל אדם.

מסמך זה כולל תחזיות, הערכות ומידע אחר צופה פני עתיד שמידת התממשותם אינה ודאית ואינה בשליטת החברה. העובדות והנתונים המפורטים במסמך זה הינם כפי שידוע (as is) במועד הכנת המסמך, ללא כל ודאות או מתן התחייבות לדיוקם, או לכך שהציפיות וההערכות המתוארות במסמך זה אכן יתממשו, ותוצאות ציפיות והערכות אלו עשויות להיות שונות באופן מהותי מהתוצאות המתוארות במסמך זה. החברה אינה לוקחת על עצמה כל אחריות שהיא לכל הפסד ישיר או עקיף הנובע משימוש במסמך זה.

מקבל סקירה זו מתחייב לא להעתיקה, להפיצה או להעבירה בחלקה או כולה בשום אמצעי ללא אישור מפורש מראש מאת הנהלת החברה.

מרוץ החימוש במרחב הסייבר – התעוררות תעשיית אבטחת המידע

יובל בנסל, ראש מחלקת אנליזה ומחקר בדה סרוויס – The Service Family Office

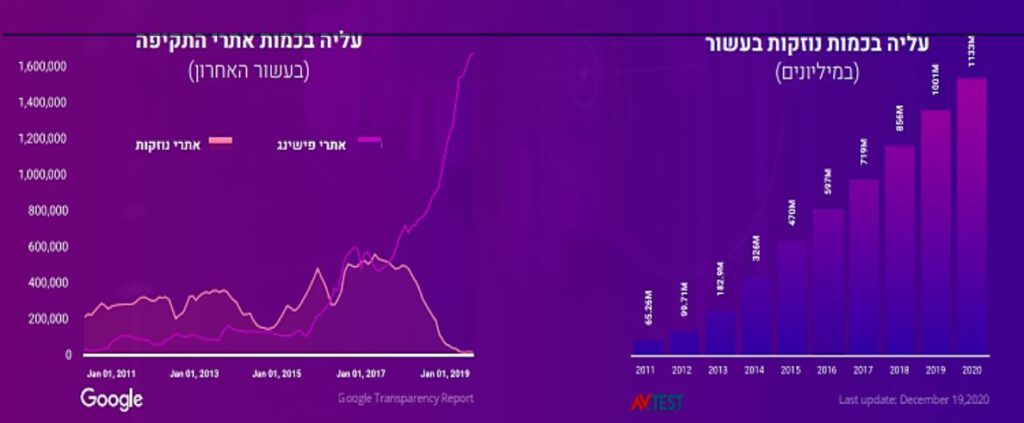

בשנים האחרונות אנו נתקלים בדיווחים רשמיים רבים על פריצות סייבר משמעותיות למשרדים ממשלתיים, גופים ביטחוניים וחברות מכלל המגזרים והתעשיות.

פריצות אלה נעשות דרך מתקפות על שרשראות אספקה, גניבת זהויות ("פישינג"), חדירה למכשירים חכמים ורק מתגברות בכמות ובאיכות עם השנים.

מתקפות הסייבר נמצאות בראש רשימת האיומים הגלובליים והגידול בקצב האירועים בעולם חידש את התעניינות המשקיעים בתחום אבטחת הסייבר.

רק בשנה החולפת חלה עלייה של כ-70% בסכומי הגיוסים של תעשיית הסייבר:

מתקפות סייבר בעולם

השנה האחרונה הייתה תקופה בה דרישות הכופר היו גבוהות מאי פעם. לפי ה-FBI, מפרוץ מגיפת הקורונה, חלה עלייה של 300%-400% בדיווחים על פשעי סייבר בארה"ב.

גם חברות ישראליות ספגו לא מעט מכות (שירביט, חברות המים) ובמהלך משבר הקורונה חלה עלייה של 238% במתקפות סייבר בישראל.

חלק מהאירועים הבולטים יותר בתקופה האחרונה:

- מקדונלדס- ענקית המזון המהיר דיווחה כי האקרים השיגו גישה לפרטי מידע של לקוחות בדרום קוריאה ובטאיוואן.

- פולקסווגן- יצרנית הרכב הגרמנית דיווחה כי פריצה למחשבי החברה פגעה ביותר מ-3.3 מיליון לקוחות בצפון אמריקה, כאשר מדובר בעיקר בלקוחות נוכחיים או פוטנציאליים של מותג אאודי.

- סולארווינדס- הותקפה ע"י קבוצת האקרים רוסית בשם "נובליום". הקבוצה החדירה קוד זדוני לשרתי החברה וגרמה להפצתו לכלל ספקיה ולקוחותיה. בחודש מאי האחרון, קבוצת ההאקרים הרוסית הנהיגה מתקפה על כ-3,000 חשבונות אימייל ביותר מ-150 ארגונים לפחות, בהם סוכנויות ממשל בארה"ב.

האצת הצורך בהגנות הסייבר עקב משבר הקורונה

הקורונה העצימה את מעבר האנושות למרחב הדיגיטלי ולפי מחקרים של "פרוסט אנד סאליבן", על כל אדם אחד יהיו 20 מכשירים מחוברים לרשת בשנים הקרובות.

פרוץ נגיף הקורונה והטלת הסגרים ברחבי העולם הביאו לצורך מידי בתשתיות דיגיטליות שתאפשרנה לעובדי ארגונים לעבוד מרחוק בכל מקום (מעבר לטכנולוגיית ענן) ותספק למשתמשים פרטיים פתרונות לשהייה ממושכת בבתים (אינטרנט 5G, חיבור חפצים פיזיים לרשת האינטרנט ע"י טכנולוגיית IOT ועוד).

מגיפה זו גרמה למהפך טכנולוגי כמעט בן-לילה, במקום בתוך כמה שנים:

- שימושים עסקיים- אם פעם עובד היה מעביר כרטיס ונכנס למבצר סייבר מוגן, היום העובדים מחוברים מכל מקום ובכל שעה.

- שימושים פרטיים- מספר המכשירים הביתיים המחוברים לרשת צפוי לגדול מדי שנה מכ-7 מיליארד כיום לכ-75 מיליארד עד שנת 2025.

ככל שיהיו יותר מכשירים בשימוש, כך יתגברו האפשרויות לתקיפות משמעותיות יותר וכך מרוץ החימוש במוצרי ההגנה ואבטחת המידע המפותחים והביקוש להם ילך ויגדל.

הגברת הרגולציה באבטחת המידע

הגידול בכמות המידע שנאספת על גולשים ברשת ואחסונו בשרתים ובענן הוביל לכך שהרגולטורים הטילו על החברות תקנות מחמירות למנגנוני אבטחת המידע.

תקנות אלה, מחייבות חברות שמאחסנות נתונים אודות תושבים בשרתיה, לאבטח את מערכות המידע שלהן בהתאם לדרישות מוגדרות, דבר שצפוי להגדיל את הביקוש לפתרונות אבטחת מידע.

בכדי לעמוד בכללי הרגולציה, גופים פיננסיים הגדילו משמעותית את המשאבים המושקעים בפתרונות אבטחת סייבר.

נתונים על שוק הסייבר בישראל

- גיוסי הון- בהשוואה לשנת 2020, בישראל בלבד חלה עלייה של כ-70% בסכומי הגיוסים של תעשיית הסייבר, שגייסה מתחילת השנה 2.9 מיליארד דולר ביותר מ-100 עסקאות שונות (ע"פ נתוני מערך הסייבר הלאומי).

- לפי מערך הסייבר, חברות ישראליות גייסו כ-31% מכלל ההשקעות הסייבר בעולם.

- חברות סטארט-אפ ישראליות בתחום גייסו 1.5 מיליארד $ ברבעון הראשון של שנת 2021 – כמעט פי 3 מהסכום שגויס בתקופה אשתקד.

- פילוח ההוצאות בסקטור- רוב ההוצאות בסקטור מגיעות מתחום ההגנה על תשתיות וציוד אבטחת רשת, אך תחום אבטחת הענן אשר נחשב עדיין קטן יחסית מציג את קצב הצמיחה הגבוה ביותר בתעשייה (כ-34% בשנה עד 2024).

- הובלה ישראלית בעולם- ישראל אחראית על כ-11% מהיקף המכירות בענף הסייבר העולמי שמוערך בכ-60 מיליארד $ (לפי נתוני חברת המחקר Canalys).

- סיכום נתוני שנת 2020 – תעשיית הסייבר הישראלית:

מילות סיכום

איום הסייבר פוגש את העולם של ימינו בכל פינה, בזירה הפוליטית והדיפלומטית, במרחב העסקי ובמגזר הפרטי.

התוקפים המודרניים מחפשים הזדמנויות, מכינים כלים חדשניים וכאשר אלה לא עובדים – הם מפתחים מודלים חלופיים ומתוחכמים אף יותר.

במקביל, ארגוני ביון וסוכנויות ממשלתיות מחפשים עליונות תוך פיתוח יכולות מתקדמות לשיבוש הפעילויות, איסוף מידע והגנה אקטיבית.

מרוץ החימוש ההגנתי מחד והאיום הגובר מאידך מייצרים קרקע פורייה להשקעות בסקטור חיוני.

כל עוד המין האנושי קיים ויהיו מערכות ממוכנות, כך יגבר הביקוש להגנה במרחב הסייבר.

גילוי נאות

סקירה זו הינה רכושה הבלעדי של חברת דה סרוויס תכנון פיננסי אף.פי. בע"מ.

אין לבצע במסמך זה כל שינוי, מחיקה, הוספה או להעבירו לכל צד שלישי כלשהו.

האמור בסקירה זו אינו מהווה "הצעה" כהגדרת מונח זה בחוק ניירות ערך התשכ"ח – 1968 ו/או מתן "ייעוץ להשקעה" כהגדרת מונח זה בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות תשנ"ה – 1995 ו/או ייעוץ משפטי פיננסי, מיסויי, כלכלי או אחר להשקעה.

המידע בסקירה הינו כללי ונועד למתן אינפורמציה ראשונית וחלקית בדבר אפשרות השקעה בסקטור/תחום המוצג ואינו מהווה תחליף לייעוץ המתחשב בנתונים האישיים של כל אדם.

מסמך זה כולל תחזיות, הערכות ומידע אחר צופה פני עתיד שמידת התממשותם אינה ודאית ואינה בשליטת החברה. העובדות והנתונים המפורטים במסמך זה הינם כפי שידוע (as is) במועד הכנת המסמך, ללא כל ודאות או מתן התחייבות לדיוקם, או לכך שהציפיות וההערכות המתוארות במסמך זה אכן יתממשו, ותוצאות ציפיות והערכות אלו עשויות להיות שונות באופן מהותי מהתוצאות המתוארות במסמך זה. החברה אינה לוקחת על עצמה כל אחריות שהיא לכל הפסד ישיר או עקיף הנובע משימוש במסמך זה.

מקבל סקירה זו מתחייב לא להעתיקה, להפיצה או להעבירה בחלקה או כולה בשום אמצעי ללא אישור מפורש מראש מאת הנהלת החברה.

פמילי אופיס – חקר מקרה. הכנה לפרישה והעברת עושר בין דורית.

זוג לקוחותיי שפנו לקבלת שירות פמילי אופיס ותכנון פיננסי, הגבר בן 65, שכיר בכיר מזה שנים רבות והאישה בת 64, אינה עובדת. לזוג 3 ילדים נשואים ו- 3 נכדים, הקטן מבניהם בן 3 חודשים.

ברשות המשפחה בית גדול ומשק לא פעיל במושב בשפלה בו הם מתגוררים, ללא השקעות נדל"ן נוספות. כמו כן לבעל יש חיסכון פנסיוני בן 6 מיליון ₪ בקופות וותיקות מבטיחות תשואה וכן נכסים פיננסים נוספים וחיסכון בקופות גמל והשתלמות בסך כ – 4 מיליון ₪. הוצאות המשפחה השוטפות עומדות על כ- 33,000 ₪ לחודש.

מבין הסוגיות הראשונות שעלו במהלך שירות הפמילי אופיס ופגישותינו השוטפות עלה נושא ביצוע חישוב ההכנסות למשפחה בעת פרישת הבעל.

למשפחה לא קיימות הכנסות פאסיביות ולכן כדי לעמוד בצפי הוצאות של 33,000 ₪ לחודש, העריכו בני הזוג כי יאלצו להמיר לקצבה את כל החסכונות הפנסיוניים שלהם אשר מנוהלים בפוליסות עדיף מבטיחות תשואה, ללא תום תקופה.

בחישובים שביצענו בהנחת פרישה בגיל 70 של הבעל, מצאנו כי אין צורך למשוך את כל הכספים הצבורים בפוליסות. ההמלצה הייתה לבצע משיכה חלקית רק של כספי הפיצויים כקצבה, אפשרות אליה לא היו מודעים בני הזוג. בשלב השני של הניתוח, נעזרנו בחברה חיצונית לבדיקת הכספים שהופקדו לאורך השנים בפוליסות, צביעתם וסידורם כראוי. לאחר קבלת תוצאות בדיקה זו, נמצאו מספר תקלות וחוסר של כ – 50,000 ₪ שפעלנו, עבור בני הזוג, לקבלם מחברת הביטוח. במקביל עודכן סטאטוס הפיצויים לקצבה בכל הפוליסות.

הסתיים שלב הניתוח ועברנו להמלצות- בני הזוג קיבלו את עצתנו והשקיעו במספר השקעות מניבות בתחום הנדל"ן, לטובת ייצור הכנסה פאסיבית מהכספים שאינם בקופות. כמו כן, המלצנו לבצע חלק מהשקעות אלו באמצעות מינוף חלק מהכספים הקיימים שבקופות הגמל וההשתלמות.

התוצאות של מהלך זה – ביצענו חישוב לגבי קצבה אפשרית מהפוליסות ומצאנו שניתן למשוך סכום של כ – 21,000 ₪ לחודש, במיסוי מינימאלי. בתוספת קצבה בת כ- 5,000 ₪ מביטוח לאומי, נותר פער של כ- 7,000 ₪ להשלמה באמצעות השקעות מניבות. פער זה נסגר כאמור, עם אימוץ המלצותינו תוך שימוש במינימום נכסים קיימים וכן תוך תכנון מס המתאים לצרכי המשפחה. כספי התגמולים נשארו בפוליסות וחלקם יעברו, כחלק מתכנון העברת העושר של בני הזוג, לדור הבא במעטפת שתאפשר שימורם במינימום תשלום מס.

אימוץ ההמלצות ע"י בני הזוג וביצוען על ידינו אינו סוף הסיפור- לאחר ביצוע ההשקעות והתכנון לפרישה, עולה הצורך להבטיח משפטית את מילוי רצונותיהם של בני הזוג במקרה של נבצרות או פטירה. לצורך כך נפגשנו עם עורך דין המתמחה בתהליכי ייפוי כוח מתמשך וצוואות ובמשך מספר חודשים ביצענו חשיבה לגבי כל תרחיש, סיכון והעברת הרכוש לילדים. בני הזוג בסיוענו, הכינו הנחיות וחתמו על המסמכים המתאימים להבטחת רצונותיהם ההדדיים בעודם החיים וכן לאחר מכן.

בצוואה ההדדית החדשה, נקבע מנגנון שיבטיח שלא ישולם כמעט מס על העיזבון. לאחר התייעצות עם עו"ד המומחה במשקים חקלאיים, נמצא מנגנון שיבטיח כי העברת המשק לבן תתבצע ללא מיסוי. או אז תבוצע חלוקת שאר הכספים ע"י מנגנון איזון בין שאר הילדים וללא הוספת כספים חיצוניים. את שאר הכספים יקבלו הילדים והנכדים בחלקים שווים.

ברק אצילי, מתכנן פיננסי מקבוצת "דה סרוויס", פמילי אופיס, תכנון פיננסי וניהול עושר.