בפנאל ששודר במסגרת התכנית “סוגרים שוק” של ערוץ 10, התארח לאחרונה גיל קורן – מנכ״ל The Service – Family Office, לניתוח השבועות האחרונים בשווקים הכלכליים והן על ההשפעה הצפויה על החלטת הריבית של בנק ישראל

בפרק השמיני של פודקאסט “מה יש במקום” בהובלת נגה קנז וערן בלטמן, מתארח גיא פרידלר – מנכ״ל ‘הפניקס קפיטל’ לסקירה מעמיקה על עולם ההשקעות המוסדיות. בפרק נגלה כיצד גוף המנהל חצי טריליון שקלים מתמודד עם תנודתיות קיצונית בשווקים, אילו תפקידים ממלאות השקעות אלטרנטיביות במתן יציבות להון, ואיך יחיד יכול ליהנות מנגישות למוצרי השקעה שבעבר היו בשמם של קרנות גדולות בלבד.

בנוסף נדון בהשוואה בין השקעה בנדל”ן ובין קרנות תשתיות ארוכות טווח, ובשאלה המרכזית שכל משקיע צריך להעלות: האם שוק הנדל”ן עוד ימשיך לעלות כמו בעשרים השנים האחרונות, או שהעתיד שייך לאפיקים האלטרנטיביים?

עולם ההשקעות בנדל"ן נתפס מזה שנים כאפיק השקעה מבטיח, אך גם כזה שדורש הבנה מעמיקה והתמודדות עם אתגרים רבים. כיצד בוחרים באפיק הנכון? ואיך פועלות קרנות השקעה בנדל"ן?

בפרק השביעי של הפודקאסט "מה יש במקום", בהנחיית נגה קנז וערן בלטמן, התארח גיל רושינק – יו"ר אלקטרה נדל"ן – לשיחה מעמיקה על שוק ההשקעות בנדל"ן ועל האסטרטגיה שמובילה את חברת אלקטרה נדל"ן.

נדל"ן הוא אחד מאפיקי ההשקעה הפופולריים ביותר, אך האם כולם באמת מבינים את ההזדמנויות והאתגרים שבו? מהם סוגי הנכסים שכדאי להכיר, ואיך קרנות ריט יכולות לסייע ביצירת תשואה?

נגה קנז וערן בלטמן צוללים לעומק עולם ההשקעות בנדל"ן, מנתחים את השוק הנוכחי ומשתפים תובנות חשובות למשקיעים. האזינו כעת לפרק 5 בפודקאסט של 103FM 'מה יש במקום?':

עם סיום שנת 2024, ניתן כבר לסקור בבהירות את ההתפתחויות המרכזיות שעיצבו את הכלכלות והשווקים הגלובליים בשנה החולפת – החל מהשינויים בסביבת הריבית והאינפלציה, דרך אי-וודאות גיאו-פוליטית ועד לחדשנות טכנולוגית שהניעה הזדמנויות.

בסקירה זו נציג מבט מעמיק על מגמות המאקרו, נשווה בין ביצועי המגזרים השונים, נבחן כיצד התפתחויות רגולטוריות ומדיניות מוניטרית השפיעו על המשקיעים ועל הפעילות הכלכלית בעולם ונצביע על הזדמנויות השקעה פוטנציאליות בנכסים אלטרנטיביים. סקירה זו תפרוס תמונה שלמה מאחורי המספרים של השנה שחלפה, ותאפשר להתכונן טוב יותר לאתגרים ולהזדמנויות שיופיעו ב-2025.

ישראלים רבים מנסים להיכנס לענף ההשקעות, ולעיתים נופלים בין הכיסאות בשלל נקודות בדרך לרווח המיוחל. בעולם בו הכלכלה המשתנה במהירות, השקעה בקרנות השקעה פרטיות הפכה להיות דרך פופולרית לייצור תשואה משמעותית. מה חשוב לדעת לפני שמפקידים את הכסף? נגה קנז וערן בלטמן, מומחים ותיקים בעולם ההשקעות, חולקים כמה תובנות חשובות – עכשיו, בפרק 4 בפודקאסט של 103FM 'מה יש במקום?' – האזינו כעת:

עם כניסתנו למחצית השנייה של שנת 2024, הכלכלה הגלובלית ממשיכה להציג שילוב מורכב של הזדמנויות ואתגרים. צל האינפלציה המשיך לרחף באוויר השנה, כאשר הבנקים המרכזיים ברחבי העולם איזנו בזהירות את מגמת העלאות הריבית כדי למתן את התחממות הכלכלות. בחודשים האחרונים, השינוי בטון ובמדיניות הבנק המרכזי בארה"ב גרמו לגלים בשווקי המניות והאג"ח, בעוד שהבנק המרכזי של האיחוד האירופי ביצע הורדת ריבית ראשונה מזה תקופה, מהלך שהפתיע את המשקיעים.

במקביל, המתחים הגיאופוליטיים, במיוחד במזרח התיכון, במזרח אירופה ובים סין הדרומי, משנים את הדינמיקה של הסחר הגלובלי, ומשפיעים על מחירי האנרגיה ועל יציבות שרשרת האספקה העולמית.

המשקיעים נדרשים לבחון מחדש את האסטרטגיות שלהם לנוכח התנודות בשווקים.

בעדכון זה, אנו נתעמק בנושאים החשובים האלו, נבחן את המגזרים העמידים בשווקי המניות, ונצביע על הזדמנויות השקעה מתעוררות בנכסים אלטרנטיביים.

הסביבה המאקרו-כלכלית הגלובלית:

צמיחת התוצר הגולמי (GDP) –במהלך המחצית הראשונה של שנת 2024, הכלכלה הגלובלית הציגה סימני עמידות מפתיעים, עם תחזית צמיחה עולמית של 3.2% לשנה זו ושנה הבאה. בארה"ב,הצמיחה מוערכת ב-2.7%, עקב מדיניות פיסקלית מרחיבה, בעוד שבאזור האירו נרשמה האטה בצמיחה עם תחזית של 0.8% בלבד, בעיקר בשל לחצים כלכליים פנימיים והתאמות במדיניות המוניטרית. בסין, הצמיחה ירדה ל-4.6%, כתוצאה מקשיים במגזר הנדל"ן וירידה באמון הצרכנים והמשקיעים. השווקים המתעוררים, כמו הודו ואינדונזיה, ממשיכים להפגין צמיחה איתנה, עם תחזית צמיחה של 6.8% ו-5.2% בהתאמה. בישראל, על רקע מלחמת חרבות ברזל, התוצר הגולמי צפוי לגדול השנה ב-1.5% בלבד וב-4.2% בשנת 2025 בזכות תעשיות הביטחון והטכנולוגיה.

מקור מידע: קרן המטבע העולמית

אינפלציה –האינפלציה נותרה נושא מרכזי במדינות רבות. בארצות הברית, האינפלציה מצויה במגמת ירידה ונכון לחודש יוני עומדת על כ-3%, בעוד שבאזור האירו האינפלציה עומדת על 2.5%. בישראל, האינפלציה עומדת על 2.9%, למרות עליה במחירי שכר הדירה ומוצרי הצריכה. בשווקים המתעוררים נרשמה עלייה קלה בשל עליות מחירי המזון והאנרגיה. הגורמים המובילים לאינפלציה ברחבי העולם כוללים עלויות אנרגיה גבוהות, בעיות בשרשראות האספקה והוצאות פיסקליות מוגברות.

הגרף הבא, המבוסס על נתוני קרן המטבע העולמית, מציג את רמות האינפלציה בארה"ב (קו כחול) ובאירופה (קו ירוק) מ-2021 והתחזית לשנים הקרובות:

מדיניות מוניטרית –הבנקים המרכזיים ברחבי העולם ממשיכים בניסיונות לאזן בין צמיחה כלכלית לריסון האינפלציה. נתוני האינפלציה שפורסמו השנה עד כה מעידים על כך שסדרת העלאות הריבית האגרסיבית והמהירה הייתה אפקטיבית. ונראה שהפחתת הריבית הראשונה בארה"ב צפויה לקרות עוד השנה. הבנק המרכזי האירופי כבר ביצע הורדת ריבית ראשונה מזה זמן רב, מ-3.75% ל-3.5%, במטרה לתמוך בכלכלה האירופית המתקשה. גם הבנק המרכזי בקנדה ביצע בחודש יוני הורדת ריבית של 0.25% לרמה של 4.75%. הפחתות הריבית האחרונות, עשויות להצביע על תחילתו של שינוי במגמה המוניטרית ברחבי העולם. בסין, המדיניות הפיסקלית נותרה תומכת עם צעדים לעידוד הצריכה וההשקעות.

מתחים גיאופוליטיים –המתחים הגיאופוליטיים ממשיכים לשחק תפקיד מרכזי בעיצוב הכלכלה הגלובלית במהלך המחצית הראשונה של שנת 2024. במזרח התיכון, המלחמה המתמשכת בין ישראל לחמאס והירי הבלתי פוסק מדרום לבנון, יחד עם מעורבות איראן במערכה, מעוררות חששות לגבי היציבות הביטחונית האזורית והרציפות האנרגטית. המשכיות והתרחבות הסכסוך האזורי עשויים לפגוע ביציבות אספקת הנפט ממדינות המפרץ. באירופה, המלחמה המתמשכת באוקראינה ממשיכה להכביד על כלכלת אזור האירו, כאשר התמ"ג הצפוי לאזור האירו לשנת 2024 עומד על 0.8% בלבד. בנוסף, המלחמה משפיעה באופן משמעותי על מחירי המזון והאנרגיה, עם עלייה של 12% במחירי האנרגיה ו-10% במחירי המזון במהלך השנה האחרונה. המתחים בין סין לטאיוואן מעלים את הסיכון לאי-יציבות בשרשראות האספקה הגלובליות, כאשר טאיוואן אחראית ל-60% מהייצור הגלובלי של שבבים מתקדמים.

ביצועי השווקים הפיננסיים:

טבלת הביצועים המלאה מצורפת בהמשך. מקור מידע: Trading Economics

בעולם, במהלך המחצית הראשונה של שנת 2024, שווקי המניות העולמיים הציגו מגמת עלייה יחסית יציבה, עם עליות במדדים המובילים ברחבי העולם. השווקים נהנו מהתקדמות בתחום הבינה המלאכותית והטכנולוגיה ומהירידה באינפלציה ברוב האזורים הגיאוגרפיים המרכזיים.

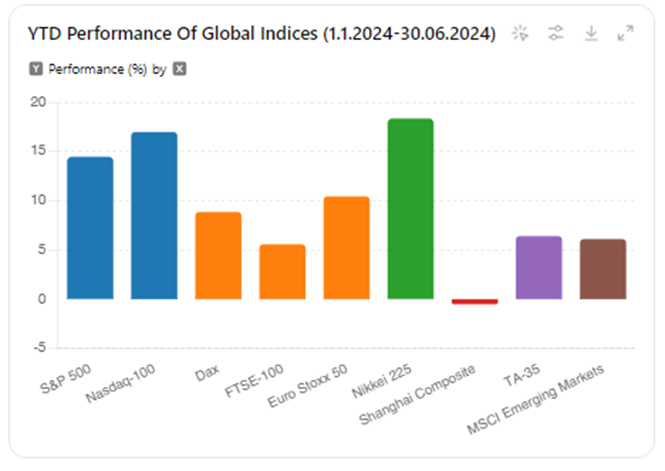

בישראל,על אף המלחמה, שוק המניות הציג ביצועים חזקים במהלך המחצית הראשונה של השנה. מדד ת"א 35 עלה בכ-6.4%. המדד סגר את חודש יוני במרחק של כ-4.9% משיא כל הזמנים (ינואר 2022). גם מדד הבנקים עלה בכ-8%. סקטור הנדל"ן היה החלש ביותר השנה (כמו בשנה שעברה), עם ירידה של 4.81% במחצית הראשונה.

בארה"ב מדד ה-S&P 500 עלה בכ-14.5% מתחילת השנה, בהובלת סקטור הטכנולוגיה והפיננסים, כאשר מדד ה-Nasdaq עלה בכ-17% בתקופה זו. אחד מהגורמים המרכזיים לתנופה בשווקים השנה היה השיפור המשמעותי ביכולות ה-Generative Artificial Intelligence (Gen-AI) והביקוש הגובר למעבדים גרפיים המשמשים בתחום ה-AI, אשר דחפו חברות טכנולוגיה מובילות לצמיחה משמעותית.

חשוב לציין כי מכפיל מדד ה-S&P-500 עומד על 22, ביחס למכפיל הממוצע ההיסטורי 20, כאשר החברות בעלות שווי השוק הגבוה ביותר (Magnificent 7) נסחרות במכפיל של כ-35 ויתר המניות במדד נסחרות במכפיל של כ-18.

מקור: Finviz

באירופה, מדד ה-DAX הגרמני רשם עלייה של 8.86% בעוד שה-FTSE-100 הבריטי עלה ב-5.57%. מדד Euro Stoxx 50 המייצג את 50 החברות המובילות באזור האירו, עלה ב-10.44% מאז תחילת השנה.

באסיה לעומת זאת, הבורסות הציגו ביצועים מעורבים: מדד ה-Nikkei היפני עלה ב-18.36%, אך מדד שנגחאי הסיני ירד ב-0.52% בשל חולשה במגזר הנדל"ן ואי-ודאות כלכלית מתמשכת.

בשווקים המתעוררים, מדד MSCI Emerging Markets עלה בכ-6%, בעיקר בשל ביצועים חזקים מהודו ואינדונזיה, אשר הציגו עלייה של 17% ו-10% בהתאמה. מגזרים כמו טכנולוגיה, בריאות וצריכה בסיסית היו בין המובילים ברווחים.

שוק האג"ח חווה תנודתיות מוגברת במהלך המחצית הראשונה של 2024 בשל השינויים באינפלציה. התשואות על אג"ח ממשלת ארה"ב ל-10 שנים ירדו משיא שנתי של כ-4.7% בחודש אפריל (ושיא של כ-5% בסוף 2023) לכ-4.2%. הירידה בתשואות נובעת מציפיות שה-FED צפוי להתחיל בהורדות ריבית מאוחר יותר השנה, אם האינפלציה תמשיך להתמתן. בישראל, הסיכון הגיאופוליטי תרם באופן משמעותי לירידה חדה בביקוש לאג"ח ממשלתיות, לעלייה בתשואה (חציית רף ה-5%) ולתלילות העקום.

סיכום תשואות המדדים המובילים מתחילת השנה עד סוף חודש יוני:

נתונים נכונים לתאריכים 1.1.2024-30.6.2024

סיכום ומבט להמשך

עקב השינוי המוניטרי הצפוי בהמשך והצפי להפחתות ריבית בכלכלות נוספות, אנו צופים השפעה חיובית על נכסי השקעה רבים. בין היתר נכסים כמו נדל"ן והון פרטי, שנפגעו מגל עליות הריבית בשלוש השנים האחרונות, צפויים להציג התאוששות. המהלך המסיבי של הסטת כספים לאפיקים חסרי סיכון כגון פיקדונות וקרנות כספיות, שהיוו תחנת ביניים וסיפקו תשואה שוטפת סבירה, צפוי להניב תשואות נמוכות במבט קדימה.

בישראל, הסיכון הגיאופוליטי עשוי להשפיע על החלטות הנגיד בנוגע להפחתות הריבית וליצור מצב של ניתוק בסביבה המוניטרית. בעוד שארה"ב ואירופה נמצאות בעיצומו של תהליך הפחתות ריבית, בישראל מנגד, עקב הסיבות המצוינות, שיעור הריבית צפוי להישאר ברמתו הנוכחית לתקופה ממושכת יותר. כפי שראינו במספר דוגמאות בחודשיים האחרונים, התפתחויות גיאופוליטיות בכיוון של הסדרה, בשילוב עם רמת התמחור והריבית בארץ, יביאו לתגובה חדה ומהירה בשוק ההון המקומי.

בנוסף, אנו מקפידים להסיט כספים באופן הדרגתי ושיטתי להשקעות שאינן סחירות. הגדלת רכיב ההשקעות הלא סחירות בתיק מפחיתה את המתאם לשוק ההון ומאפשרת למשקיעים למתן את התנודתיות שמאפיינת את שווקי המניות והאג"ח הסחירים. חשוב לבצע את השינויים באופן מדוד ולא לנסות לתזמן את השווקים או הכלכלה, שכן מניסיוננו, רוב ניסיונות התזמון נועדו לכישלון.

הזדמנויות בהשקעות נדל"ן – בשלוש השנים האחרונות, העלייה החדה בריבית על הלוואות ומשכנתאות הביאה לירידה בביקוש לנדל"ן ובכך לירידה בשווי נכסים ברחבי העולם. קושי זה הגיע אחרי משבר ה-Covid-19 אשר כבר פגע קשות בסגמנטים מסוימים, כמו משרדים, מסחר ומלונאות.

כעת, עם הצפי לירידת הריבית, אפשר לזהות התעוררות מחודשת בשוק הנדל"ן. משקיעים יכולים לנצל את התנאים הנוכחיים לרכישת נכסים במחירים אטרקטיביים. השקעות נדל"ן מהוות אפיק פוטנציאלי למשקיעים המחפשים לגוון את תיק ההשקעות שלהם וליהנות מתשואות יציבות וארוכות טווח.

הזדמנויות בקרנות Private Equity – קרנות הון פרטי גדולות וגלובליות מבצעות השקעות באמצעות רכישת שליטה בחברות פרטיות שאינן נסחרות בשוק ההון. ערך הקרן נוצר דרך השבחת החברות על ידי צוות מנהלים מומחים, אשר יוזמים באופן אקטיבי תהליכי התייעלות, שיפורים תפעוליים, מיזוגים, רכישות, ועוד. השקעות בקרנות הון פרטי הוכיחו לאורך השנים כי התשואה ההיסטורית שלהן גבוהה יותר בהשוואה לשוק ההון הסחיר.

התקופה האחרונה יצרה הזדמנות מעניינת להשקעה בתחום ה-Private Equity. בעקבות המצוקה הכלכלית בעולם, חברות רבות זקוקות לגיוס הון נוסף בכדי לשרוד ולהתפתח. הקרנות מנצלות את הצורך הזה לרכישת חברות במחירים אטרקטיביים, ולאחר מכן משביחות אותן להגדלת הערך.

בנוסף, חלק מקרנות ה-Private Equity פועלות באסטרטגיית "Secondary", כלומר, רכישת זכויות בקרנות Private Equity בשלות שהגיעו לכדי מיצוי בהנחות משמעותיות. אסטרטגיה זו מספקת נזילות למנהלי הקרנות שצריכים למכור את הנכסים בתום תקופת ההשקעה, ומאפשרת למשקיעים לרכוש נכסים איכותיים במחירים מופחתים.

בשורה התחתונה, להערכתנו יש מקום להגדיל חשיפה לנכסי סיכון והשקעות אלטרנטיביות על חשבון נכסים חסרי סיכון, תוך שמירה על רמת סיכון המותאמת לכל משקיע, ולתפיסתנו חשוב ליצור פיזור איכותי בתיק ההשקעות באופן שמאפשר ניהול סיכונים נכון הכולל פיזור לסגמנטים, סקטורים, אפיקי השקעה וגיאוגרפיות.

גילוי נאות

סקירה זו הינה רכושה הבלעדי של חברת "דה סרוויס תכנון פיננסי (אף.פי.) בע"מ". אין לבצע במסמך זה כל שינוי, מחיקה, הוספה או להעבירו לכל צד שלישי כלשהו.

האמור בסקירה זו אינו מהווה "הצעה" כהגדרת מונח זה בחוק ניירות ערך התשכ"ח – 1968 ו/או מתן "ייעוץ להשקעה" כהגדרת מונח זה בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות תשנ"ה – 1995 ו/או ייעוץ משפטי פיננסי, מיסויי, כלכלי או אחר להשקעה.

המידע בסקירה הינו כללי ונועד למתן אינפורמציה ראשונית וחלקית בדבר אפשרות השקעה בסקטור/תחום המוצג ואינו מהווה תחליף לייעוץ המתחשב בנתונים האישיים של כל אדם.

מסמך זה כולל תחזיות, הערכות ומידע אחר צופה פני עתיד שמידת התממשותם אינה ודאית ואינה בשליטת החברה. העובדות והנתונים המפורטים במסמך זה הינם כפי שידוע (as is) במועד הכנת המסמך, ללא כל ודאות או מתן התחייבות לדיוקם, או לכך שהציפיות וההערכות המתוארות במסמך זה אכן יתממשו, ותוצאות ציפיות והערכות אלו עשויות להיות שונות באופן מהותי מהתוצאות המתוארות במסמך זה. החברה אינה לוקחת על עצמה כל אחריות שהיא לכל הפסד ישיר או עקיף הנובע משימוש במסמך זה.

מקבל סקירה זו מתחייב לא להעתיקה להפיצה או להעבירה חלקה או כולה בשום אמצעי ללא אישור מפורש מראש מאת הנהלת החברה.

ניהול עושר הוא שירות צעיר יחסית בישראל, אך אינו חדש בעולם. שירות זה, המקובל מאד זה עשרות שנים בארה"ב ובאירופה מתעורר לחיים כאן בישראל ולראיה הגידול המשמעותי בכמות משרדי ניהול העושר והפמילי אופיס שנפתחים לאחרונה. ניהול עושר הינו שירות הדורש חתירה למצוינות, מקצועיות ויכולת ניהול סיכונים. יחד עם זאת, מדובר על מקצוע מעניין, מגוון ומהנה מאד.

ניהול עושר משפחתי הינו שירות רחב הבנוי ממספר רבדים, ביניהם גם ניהול הנכסים וההשקעות דה פקטו של המשפחה. על מנהל העושר להיות קשוב לצרכי המשפחה המשתנים לאורך השנים ולנהל כל צומת כלכלי חשוב של המשפחה. ככלי עזר בניהול החלטות אלו, משרטט מנהל העושר את מפת התכנון הפיננסי העתידית, הכוללת את ניתוח תזרים המזומנים המשפחתי הניזון מפרמטרים רבים של הכנסות, הוצאות, שאיפות, חלומות, צרכים וכו', ביניהם לדוגמה, רכישת דירה לילדים בעוד שנה או שנתיים ועד ליציאה לגמלאות בעתיד. כך יוכל מנהל העושר להגשים את רצונותיה ויעדיה של המשפחה בצורה הטובה ביותר.

אז היכן מתחילים את ניהול העושר המשפחתי? בהיכרות.

לפני שמתחילים במלאכת ניהול העושר והתכנון הפיננסי, חשוב להכיר היטב את המשפחה: מהן מטרותיה? מהם צרכיה? האם ישנם צרכים מיוחדים, כגון טיפול באב חולה או בילד או ילדה בעלי צרכים מיוחדים?

במקביל להיכרות עם המשפחה, נאסף כל המידע הרלוונטי על נכסי, התחייבויות וסיכוני המשפחה. מידע זה כולל נכסים פיננסיים כמו יתרות עו"ש, פיקדונות ותיקי השקעות, נכסים פנסיוניים ומידע על פוליסות ביטוח כאלו ואחרות. בנוסף לכך נאסף מידע על ההלוואות השונות הקיימות למשפחה, נכסי הנדל"ן והשקעות אלטרנטיביות ברשותה של המשפחה.

בשלב זה מתחילה עבודת הניתוח: מנהל העושר יחד עם אנליסט ייעודי, מסכמים את הנתונים שנאספו ומנתחים את תיק הנכסים המשפחתי מבחינת אפיקי השקעה הכוללים את שוק ההון, נדל"ן והשקעות אלטרנטיביות. במקביל, נבחנת רמת הסיכון של כל השקעה ורמת הסיכון הכוללת. ככלל, ניהול סיכונים ובראשם ניהול סיכוני ההשקעה של המשפחה, הינם בראש סדר העדיפויות של מרבית מלקוחות העושר; לרוב, לקוחות מגיעים לשירותי פמילי אופיס בכדי לנהל ולשמר את העושר שצברו, לאו דווקא להגדילו בצורה ניכרת.

ניתוח התיק כולל בשלב זה, את שילוב מטרותיה ויעדיה של המשפחה. אלו, יחד עם סבילות המשפחה לסיכון, יקבעו את אופי תיק ההשקעות המשפחתי. כפי שלכל משפחה רצונות, צרכים ומטרות שונות, כך גם תמהיל תיק ההשקעות של כל משפחה הינו ייחודי עבורה ומורכב בשילוב השקעות בשוק ההון, השקעות בנדל"ן והשקעות אלטרנטיביות.

אחד מהיתרונות שלנו כמנהלי עושר הוא היכולת לראות בזמן אמת את התמונה המלאה של נכסי המשפחה. בעוד נותני השירותים של המשפחה, כמו סוכן הביטוח או יועץ ההשקעות בבנק, מוגבלים לנכסים שהם חשופים ומייעצים אליהם, אנו מכירים את כלל הנכסים של המשפחה ועל כן יש ביכולתנו לנהל אותם באופן מיטבי. כך נוכל, למשל, לבחור אילו השקעות ייועדו לפלטפורמות פטורות ממס ואילו השקעות תיבחרנה להיות במסלולים חייבים במס. קל וחומר כאשר אנו משלבים השקעות אלטרנטיביות בניהול העושר המשפחתי; כאן קיימת חשיבות גדולה לניהול הסיכונים הכולל של התיק ובחירת הפלטפורמה המתאימה להשקעות מסוג אלה. הדוגמה הטריוויאלית ביותר לכך היא השקעות הוניות באמצעות חברות פרטיות של ללקוחותינו, לעומת השקעות כספים בהון הפרטי. שיקול המס במקרים אלו הוא אקוטי.

ניהול העושר מביא לפתחו של הלקוח השקעות שלרוב לא יוכל להגיע אליהן לבדו, ובטח שלא לבצע בדיקת נאותות ("DD") ראויה עליהן. כל השקעה, ובייחוד השקעה שאינה סחירה, תעבור בדיקה קפדנית, בין אם זו השקעה פיננסית, כמו עסקת חוב או קרן השקעה פרטית (Private Equity) מעולמות ההשקעות האלטרנטיביות, או השקעה בתחום הנדל"ן, המניב והיזמי. היתרון בהשקעות אלו, לטעמנו, הוא "המרחק" שלהן משוק ההון. השקעות אלו הינן בעלות מתאם נמוך מאד לשוק ההון, כלומר, כאשר שוק ההון סובל מתנודות חריפות בתקופות סוערות, אזי השקעות אלו כמעט ואינן מושפעות ממנו. כמובן שגם כאן מבוצעת התאמה אישית של השקעה ספציפית לאופי המשפחה לאור ההיכרות האישית והקרובה עם טעמיה, הסבילות שלה לסיכון, הצרכים העתידיים שלה והידע הנרחב על הנכסים שברשותה.

בסופו של יום, הלקוחות שלנו נהנים מניהול תיק נכסים מגוון, מסוכן פחות ומניב על פי צורך. הנגזרת האפקטיבית ביותר של שיטה זו היא רמת סיכון ותנודתיות בתיק ההשקעות המשפחתי, הנמוכות משמעותית ביחס לתיקים "רגילים" המכילים תיקי ני"ע ונדל"ן ספורדי, המבוסס על דירות בודדות. ניהול העושר המשפחתי בצורה זו דומה יותר לניהול של גוף מוסדי המנהל תיק השקעות מפוזר ומאוזן עבור לקוחותיו.

מלאכת ניהול העושר דורשת תחזוקה שוטפת וחשיבה מקורית בכל עת. תנודתיות תכופה בשווקים, עליות ריבית, שינוי בטעמי הצרכנים והמשקיעים בעולם ואף סוכנים גיאופוליטיים מצריכים יכולות מגוונות של מנהל העושר, אשר נדרש לבחון את צרכי לקוחותיו במקביל לפתרונות, שירותים ומוצרים הנדרשים להלום את צרכי לקוחותיו אלו. לא ניתן לבצע שירות זה כהלכה בשיטת "פגע וברח", אלא להיות תדיר על המשמר – להיפגש ולשוחח עם הלקוח באופן יזום ותדיר, לפחות אחת לכל רבעון ובמקביל לפגוש, ללמוד ולחקור על זמינות, איכות והיצע הפתרונות הקיימים בשוק, גם זה באופן יזום.

פועל יוצא של ההיכרות הקרובה והמפגשים התכופים עם הלקוחות מונעים פעילות או תגובה מתוך מצבי פחד או מתח. לפני ובמהלך כל משבר, אנו מדברים לעתים תכופות מאוד עם כל אחד מלקוחותינו, מעדכנים על התפתחות המשבר ועמידות/ תנודתיות התיק הכולל של המשפחה בפניו ובעיקר ניצול הזדמנויות וירידות לטובת שיפור עמדות ורכישה של השקעות איכותיות במחירים נוחים יותר. עם שוך הסערה, לקוחות המנוהלים

ניהול העושר באופן של גיוון תיק הנכסים, פיזור נרחב בסגמנטים ובאפיקים רבים ובהשקעות אלטרנטיביות מביא בסופו של דבר לתיקים רווחיים בתנודתיות נמוכה יותר מאשר תיקים המנוהלים בשוק ההון בלבד. כתוצאה מכך לקוחותינו מרגישים שהם בידיים טובות ומאפשרים לנו לנהל את העושר שלהם באופן המיטבי ביותר עבורם.

לאחרונה הודיע בנק ישראל על העלאת הריבית במשק ל-0.75% וכלכלנים רבים מעריכים כי הריבית תגיע ל-1.5% במהלך 2023. העלאה זו מצטרפת להעלאות הריבית ברחבי העולם, ביניהן בבנק הפדרלי בארצות הברית, שהעלה אותה לכ-1%.

שיעורי ריבית ברחבי העולם:

יפן

0.1%- (ירידה של 0.1%)

מדינות האיחוד האירופאי

0% (ללא שינוי)

ישראל

0.75% (עליה של 0.5% השנה)

ארה"ב

1% (צפי לעליית לכ- 1.5% עד סוף הרבעון)

בריטניה

1% (עליה של 0.25% השנה)

סין

3.7% (ירידה של 0.1% השנה)

רוסיה

11% (ירידה של 6% השנה)

מקור: Trading Economics

מגמת העלאות שיעורי הריבית במדינות השונות, יחד עם תנודתיות גוברת בשווקי ההון, אינפלציה ברמות שלא נראו שנים רבות והתרחשויות בזירה הגאו-פוליטית, הניעו משקיעים רבים לשנות את זווית הראיה על התמונה הכוללת.

תנודות אלה במפה הכלכלית העולמית עשויות ללמד כיצד לנהל את הפורטפוליו באופן המיטבי בשנים הקרובות.

אז כיצד שינויים אלו משפיעים על הכיס שלנו ועל התכנון הפיננסי קדימה?

שינויים כלכליים ברמה עולמית כמו אינפלציה והעלאת ריבית, משפיעות על כמויות הכסף אשר זורמות לשווקי ההון, האג"ח והנדל"ן ע"י משקיעים.

בשנתיים האחרונות למשל, שוק מטבעות הקריפטו הפך לנושא החם ביותר בעולם (שווי מוערך של כ-3 טריליון $ בסוף שנת 2021), אך משקיעי ביטקוין אשר בחרו להצטרף למגמה בסוף שנת 2021 ולהתעלם מהשינויים הכלכליים המתרחשים ברקע, חוו ירידת ערך של כ-50% מאז חודש נובמבר.

בימינו, מידע על השווקים הפיננסיים בעולם קיים בשפע וזמין לכולנו ברשת האינטרנט, אך בדרך כלל, עודף האינפורמציה מבלבל מאוד ומותיר משקיעים עם יותר שאלות מאשר אלה איתן החלו את המחקר. כל אחד רוצה לקבל החלטות נכונות על סמך מידע מהימן, ניסיון ושיקול דעת נבון, אך במקרים רבים, ההחלטות מבוססות על המקורות הלא נכונים או על גורמים לא רלוונטיים.

בתקופות של תנודתיות גבוהה בשוק ההון, הלחץ גובר ולעתים משקיעים מרגישים מחויבים לנצל את ההזדמנות (תופעה ידועה בשם FOMO – Fear of Missing Out). חוסר הידע בשילוב האלמנט המנטלי עשויים לגרום לקבלת החלטות הרות גורל על סמך תחושת בטן ובכך להזיק לתיק ההשקעות המשפחתי בטווח הארוך.

לכן, מניסיוננו הרב וכמו בתחומים אחרים, התייעצות עם מנהלי עושר, מומחי פמילי אופיס או עם חברת תכנון פיננסי (בייחוד בתקופה בה המציאות הכלכלית בעולם חווה שינוי דרמטי) הינה בעלת ערך רב עבור הלקוח, ע"י כך שתשמש שומר סף, תגן מפני קבלת החלטות שאינן מבוססות ותבנה ללקוח תכנית מותאמת באופן אישי לניהול תיק הנכסים המשפחתי בצורה המיטבית, תוך מתן דגש לאופי הלקוח ורמת הסיכון אותה מסוגל לספוג.

חברות תכנון פיננסי: עם האצבע על הדופק

המציאות הכלכלית המשתנה ברחבי העולם, והעובדה כי הריבית עלתה אחרי זמן רב כל כך, מחייבת ביצוע התאמות בתיק הההשקעות: פוזיציות השקעה שלא יושפעו מהאינפלציה ופיזור סיכונים רחב. מתכנן פיננסי מקצועי ומנוסה יעזור לכם להבין את ההבדל בין הריבית הפשוטה לריבית דריבית.

במחקים רבים שנערכו בארצות הברית נמצא כי אנשים מתקשים להבין את ההבדל בין שני המושגים ובדרך כלל מעריכים בחסר את הסכומים שעליהם לשלם מדי חודש ולא מעריכים בצורה נכונה את התנודות שמתרחשות מעת לעת בחשבון הבנק שלהם. כמו כן, יש להבין את ההשפעה של העלאת הריבית על שוק הנדל"ן.

פמילי אופיס: השפעה על אפיקי חיסכון

אז איך כל התמורות הללו בשווקים משפיעות על אפיקי ההשקעות? שליטה בשוק האג"ח ובשוק המניות הם חלק משמעותי בתכנון פיננסי. עליית ריבית, כמו שאירעה לאחרונה בישראל ובעולם, תומכת בדרך כלל במטבע של המדינה המעלה את הריבית, כלומר השקל במקרה של ישראל. כך למשל, כשהרובל התרסק עם פלישת רוסיה לאוקראינה, הבנק המרכזי הרוסי הציע ריבית של 20% ולאחר מכן הוריד אותה ל-11%.

כל זה לא מבטיח שהשקל יתחזק בצורה משמעותית מול הדולר, כיוון שמה שמשחק תפקיד מרכזי הוא יחסי הריביות בין המטבעות ויחסי האינפלציה בין המשקים. המשמעות: בהחלטה על אסטרטגיית השקעה באפיקי החיסכון, צריך לקחת בחשבון שהשקל ייחלש מול הדולר, או ששיעורו לא יעלה בצורה משמעותית.

אי ודאות מול אי של יציבות

לסיכום, אי ודאות לא מיטיבה בדרך כלל עם השווקים ולכן חשוב להתייעץ עם מומחי פמילי אופיס, שיבצעו עבורכם תכנון פיננסי מושכל ויהוו אי של יציבות בעולם כאוטי. הכלכלה הגלובלית חווה טלטלות לאחר יציבות יחסית של מספר שנים. הניסיון מלמד כי יש לפזר בצורה נבונה את תמהיל ההשקעות ולהימנע מצעדים נחפזים שעלולים להסב נזק פיננסי בלתי הפיך.