עם סיום שנת 2024, ניתן כבר לסקור בבהירות את ההתפתחויות המרכזיות שעיצבו את הכלכלות והשווקים הגלובליים בשנה החולפת – החל מהשינויים בסביבת הריבית והאינפלציה, דרך אי-וודאות גיאו-פוליטית ועד לחדשנות טכנולוגית שהניעה הזדמנויות.

בסקירה זו נציג מבט מעמיק על מגמות המאקרו, נשווה בין ביצועי המגזרים השונים, נבחן כיצד התפתחויות רגולטוריות ומדיניות מוניטרית השפיעו על המשקיעים ועל הפעילות הכלכלית בעולם ונצביע על הזדמנויות השקעה פוטנציאליות בנכסים אלטרנטיביים. סקירה זו תפרוס תמונה שלמה מאחורי המספרים של השנה שחלפה, ותאפשר להתכונן טוב יותר לאתגרים ולהזדמנויות שיופיעו ב-2025.

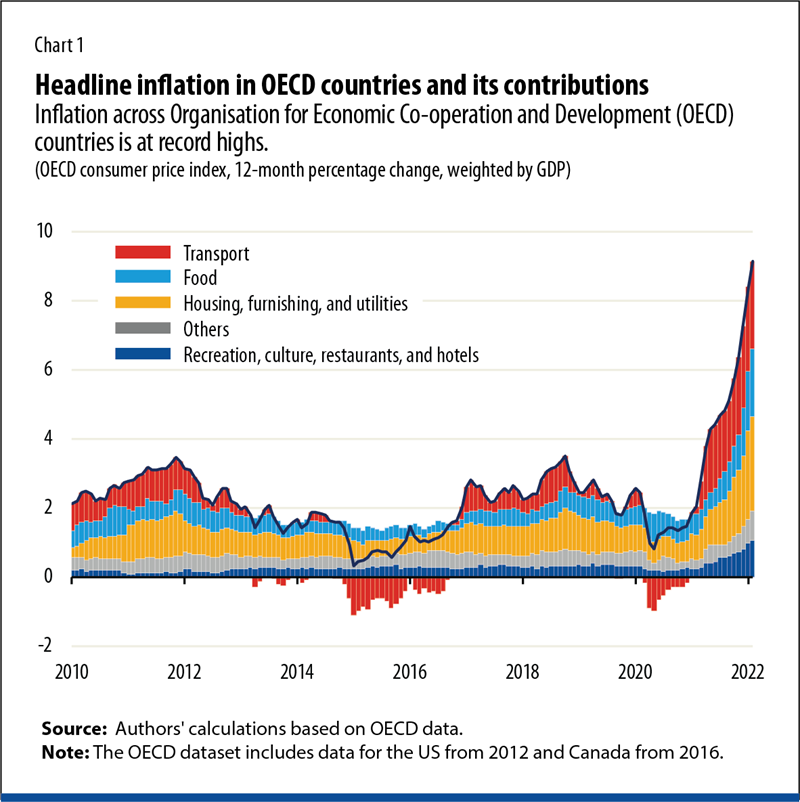

החל מתחילת השנה, האינפלציה חרגה אל מעבר רמת המטרה של רוב הכלכלות המפותחות בעולם, בנוסף לכלכלות מתפתחות רבות.

גל עליית המחירים המתמשך ברחבי העולם הגיע בהמשך לסדרת אירועים כלכליים וגאו-פוליטיים בעלי השפעה ברמה בינלאומית, אלה רמזו במידה מסוימת על התממשות תרחיש עליית האינפלציה.

אינפלציית כותרת (מחירי סחורות ושירותים) במדינות ה-OECD:

השינוי במחירי סחורות שונות מתחילת השנה:

מקור: U.S Bureau of Labor Statistics

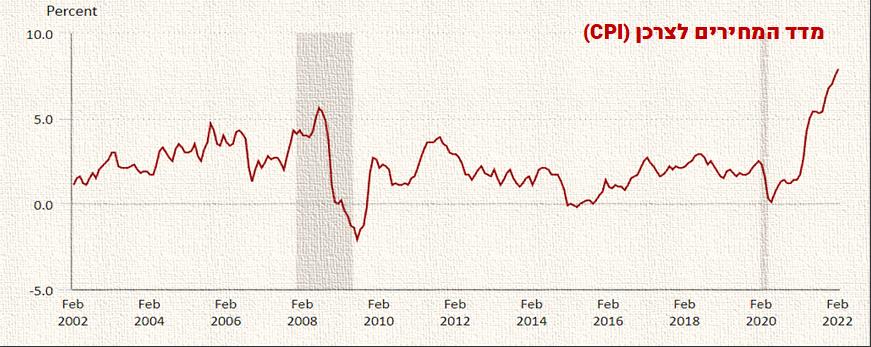

שיעור השינוי במדד המחירים לצרכן: 8.6% בארה"ב ו-4.1% בישראל (נתוני חודש מאי 2022).

ארבעת האירועים העיקריים אליהם ניתן לייחס את התפרצות האינפלציה:

השלכות משבר הקורונה (והווריאנטים) – מדיניות הסגרים ברחבי העולם בימי נגיף הקורונה (מאז מרץ 2020 ועד היום בחלק מהמדינות), גרמה לזינוק משמעותי בביקוש לסחורות ושירותים עקב מגבלות התנועה וסגירת העסקים. אנשים אשר בילו את זמנם בבית, רכשו מוצרים ושירותים דרך ערוצי אונליין, מצב שגרם לזינוק ברכישות אונליין לשיא כל הזמנים, בעיקר בביקוש למוצרי ושירותי טכנולוגיה.

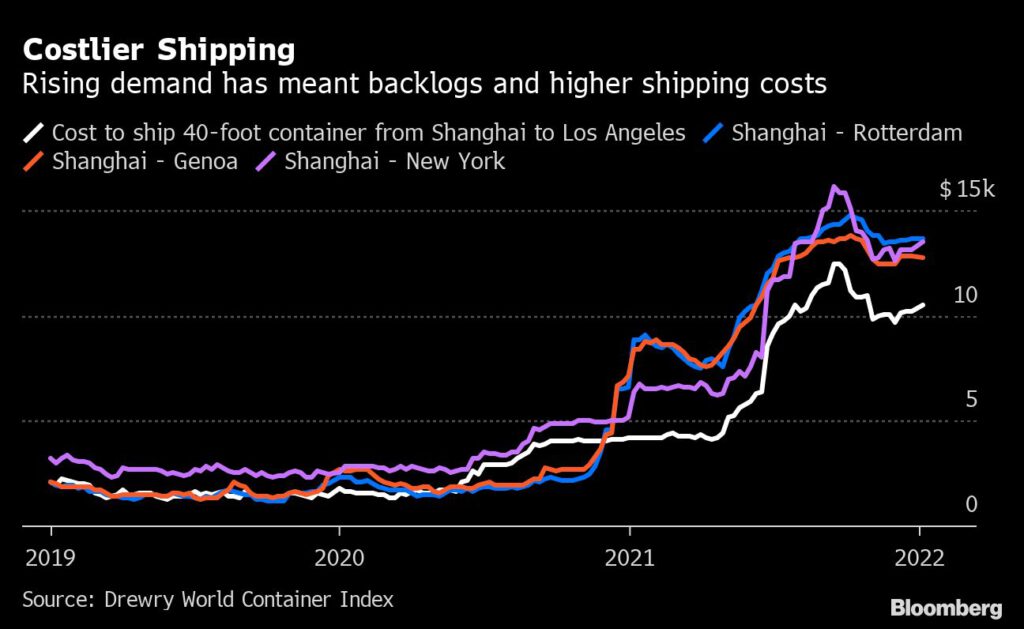

שיבושים בשרשרת האספקה העולמית – אי-הוודאות שיצר נגיף הקורונה, בימיו המוקדמים ואף במהלך התפרצות הווריאנטים החדשים, הביאה לביטול והקפאת הזמנות ע"י חברות יצרניות, בעוד שבפועל, נוצר שפע של משלוחים הולך וגובר מצד לקוחות וספקים.

הזינוק הפתאומי בביקוש לסחורות עלה מעבר ליכולת החברות להגיב בזמן.

המצב הביא למחסור נרחב במכולות שילוח שעיכב מסירת מוצרים וחומרי גלם, וגרם להתייקרות עלויות הייצור ברחבי העולם.

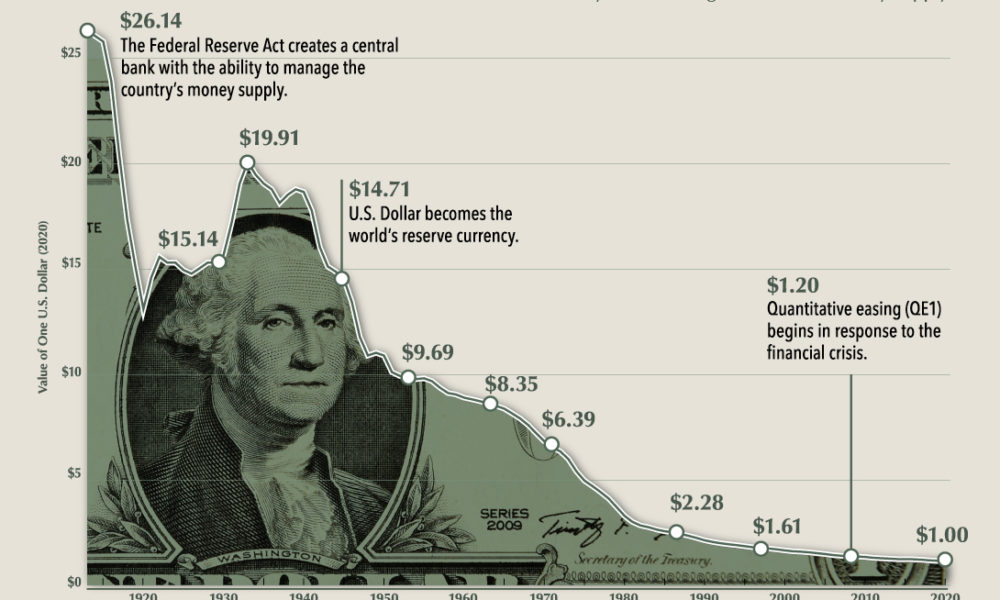

הדפסת כספים מאסיבית – במהלך השנתיים האחרונות, הבנק המרכזי בארה"ב (FED), הדפיס מעל ל-9 טריליון $, מדובר בכ-25% מסך כל הדולרים בעולם. (פעולות הדפסת כספים ננקטו גם ע"י הבנק המרכזי באירופה). כסף הוזרם בכמויות מאסיביות לכלכלת ארה"ב, דרך תכניות סיוע שונות, ואף באופן ישיר לשווקים הפיננסיים, בעוד תפוקת הכלכלה נותרה זהה. יותר כסף הפך זמין לרכישת אותה כמות המוצרים על המדף, וכתוצאה מכך, חברות החלו לעלות מחירים. יש לציין כי פעולות הדפסת הכספים ננקטו גם ע"י הבנק המרכזי באירופה.

מלחמת רוסיה-אוקראינה – הפלישה הרוסית לאוקראינה פגעה קשות בשוק הסחורות. המלחמה הובילה לשיבושים משמעותיים בייצור ובמסחר סחורות אשר רוסיה ואוקראינה מהוות יצואניות מפתח עבורן, מה שגרם לזינוק חד במחירי אנרגיה, מזון וחומרי גלם. שיבושים אלה, משפיעים על מחירי הסחורות בכל העולם, בייחוד במדינות בעלות הכנסה נמוכה וצרכים דחופים לסיוע בינלאומי לתקופה ממושכת כתוצאה מהשלכות הפלישה הרוסית על הכלכלה.

כתוצאה מאירועים אלה, מחירי הסחורות והשירותים ברחבי העולם עלו כתוצאה מביקוש גבוה (משבר הקורונה) והיצע נמוך (שיבושים בשרשרת האספקה העולמית והפלישה הרוסית לאוקראינה), ובמקביל, ערך כוח הקנייה פחת (השלכות הדפסת הכספים).

השפעות האינפלציה:

שחיקת כוח קניה – ירידה בערך מטבעות עקב עליית המחירים במשק, תפגע ביכולת הקנייה של צרכנים.

לאורך זמן ובליווי אינפלציה, כסף מאבד מערכו. המשמעות היא שדולר אשר שימש לרכישת מוצר בעבר, כבר לא יספיק, ולכן יידרש כסף נוסף על מנת לרכוש את אותו המוצר.

משקיעים נוטים להעריך כמה זמן ייקח לכסף לאבד כ-50% מערכו (שחיקת כוח הקנייה) בעזרת חישוב פשוט, על פיו, יש לחלק את קצב האינפלציה השנתי הנוכחי ב-72.

ע"פ קצב האינפלציה הנוכחי בארה"ב של 8.6% (ובהנחה שיישאר זהה או אף יגדל), כעבור כ-8 שנים, יאבד מטבע כ-50% מערכו.

צריכה והשקעה מוגברת – תגובה צפויה לירידה בכוח הקניה היא הנטייה לקנות עכשיו ולא מאוחר יותר, שכן מזומן מאבד מערכו ולכן עדיף להצטייד בדברים שככל הנראה לא יאבדו מערכם. צרכנים ממלאים את מכלי הדלק והמקפיא, עסקים מבצעים השקעות הון שתחת נסיבות שונות עשויות היו להידחות למועד מאוחר יותר, ומשקיעים רבים קונים זהב ומתכות יקרות אחרות.

שוק המניות – לאורך ההיסטוריה, שוק המניות היה תנודתי בתקופות אינפלציה גבוהה ומניות ערך הציגו ביצועים עודפים בהשוואה למניות צמיחה.

בנוסף, ניתן לראות את השפעות האינפלציה בדו"חות האחרונים של חברות ציבוריות רבות, אשר מציגים ירידה ברווחיות ועלייה בהוצאות ועלויות, מה שעשוי לפגוע בהערכות שווי ע"י משקיעים ואנליסטים.

שוק האג"ח – כיוון שאג"ח הוא (בדרך כלל) נכס מסוג Fixed Income, עליית אינפלציה גורמת לשחיקת כוח הקנייה של תזרימי המזומנים העתידיים ולתשואה על אג"ח להצטמצם במונחים ריאליים.

ככל ששיעור האינפלציה הנוכחי ושיעורי האינפלציה הצפויים בעתיד גבוהים יותר, כך התשואות יעלו על פני עקום התשואות, שכן משקיעים ידרשו תשואה גבוהה יותר כדי לפצות על סיכוי האינפלציה.

גילוי נאות

סקירה זו הינה רכושה הבלעדי של חברת דה סרוויס תכנון פיננסי אף.פי. בע"מ.

אין לבצע במסמך זה כל שינוי, מחיקה, הוספה או להעבירו לכל צד שלישי כלשהו.

האמור בסקירה זו אינו מהווה "הצעה" כהגדרת מונח זה בחוק ניירות ערך התשכ"ח – 1968 ו/או מתן "ייעוץ להשקעה" כהגדרת מונח זה בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות תשנ"ה – 1995 ו/או ייעוץ משפטי פיננסי, מיסויי, כלכלי או אחר להשקעה.

המידע בסקירה הינו כללי ונועד למתן אינפורמציה ראשונית וחלקית בדבר אפשרות השקעה בסקטור/תחום המוצג ואינו מהווה תחליף לייעוץ המתחשב בנתונים האישיים של כל אדם.

מסמך זה כולל תחזיות, הערכות ומידע אחר צופה פני עתיד שמידת התממשותם אינה ודאית ואינה בשליטת החברה. העובדות והנתונים המפורטים במסמך זה הינם כפי שידוע (as is) במועד הכנת המסמך, ללא כל ודאות או מתן התחייבות לדיוקם, או לכך שהציפיות וההערכות המתוארות במסמך זה אכן יתממשו, ותוצאות ציפיות והערכות אלו עשויות להיות שונות באופן מהותי מהתוצאות המתוארות במסמך זה. החברה אינה לוקחת על עצמה כל אחריות שהיא לכל הפסד ישיר או עקיף הנובע משימוש במסמך זה.

מקבל סקירה זו מתחייב לא להעתיקה להפיצה או להעבירה חלקה או כולה בשום אמצעי ללא אישור מפורש מראש מאת הנהלת החברה.

בחודשים האחרונים אנו עדים לשינויים משמעותיים שעוברת כלכלת ארה"ב, אשר עשויים להשפיע על תיקי השקעות בעלי חשיפה לארה"ב, וכן על השווקים בישראל ובשאר העולם, הן בטווח הקצר והבינוני והן בטווח הארוך יותר. במאמר הבא אציג את המגמות המאקרו-כלכליות המרכזיות בארה"ב לשנת 2022, לרבות האינפלציה, העלאת הריבית והיחלשות הדולר.

התפרצות האינפלציה:

האינפלציה בארה"ב הגיעה השנה לרמות שיא שלא נראו ב-40 השנים האחרונות והביאה לעליית מחירים נרחבת ומשמעותית.

מדד המחירים לצרכן בארה"ב (Consumer Product Index) עלה בכ-7.9% ב-12 החודשים האחרונים, נתון המשקף כי איום האינפלציה בארה"ב כבר אינו מוגדר כסיכון פוטנציאלי עתידי, אלא מהווה מציאות של ממש השנה.

שיעור אינפלציה אחרון: 15.1% (מרץ 2022).

סיבות עיקריות להתפרצות האינפלציה:

שלושה גורמים עיקריים תרמו להתפרצות האינפלציה בארה"ב:

• נגיף הקורונה – משבר הקורונה אילץ ממשלות ברחבי העולם לנקוט במדיניות סגרים אשר הביאה לפגיעה בכלכלות רבות בעולם. מדיניות הסגרים ברחבי העולם בימי הקורונה (מאז מרץ 2020 ועד היום בחלק מהמדינות), גרמה לזינוק משמעותי בביקוש לסחורות שונות ואנשים אשר העבירו את זמנם בבית, הזמינו מוצרים רבים יותר דרך ערוצי אונליין (הדוגמה הטובה ביותר היא הזינוק בביקוש לטכנולוגיה).

תוצאה: ביקוש למוצרים הולך וגובר.

• שיבושים בשרשרת האספקה העולמית – אי-הוודאות שיצר נגיף הקורונה, בימיו המוקדמים ואף במהלך התפרצות הווריאנטים החדשים, הביאה לביטול והקפאת הזמנות ע"י חברות יצרניות, בעוד שבפועל, נוצר שפע של משלוחים הולך וגובר מצד לקוחות וספקים. הזינוק הפתאומי בביקוש לסחורות עלה מעבר ליכולת החברות להגיב בזמן. המצב הביא למחסור נרחב במכולות שילוח שעיכב מסירת מוצרים וחומרי גלם, וגרם להתייקרות עלויות הייצור ברחבי עולם.

תוצאה: היצע מוצרים הולך ופוחת.

עלויות שילוח מכולה בין אסיה, אירופה וארה"ב – 15,000$ למכולה בשיא המשבר.

• הדפסת כספים מאסיבית – ב-22 החודשים האחרונים, הבנק המרכזי בארה"ב (FED), הדפיס מעל ל-9 טריליון $- מדובר בכ-25% מסך כל הדולרים בעולם. כסף הוזרם בכמויות מאסיביות לכלכלת ארה"ב, ע"י דרך תכניות סיוע שונות, ואף ישירות לשווקים הפיננסיים, בעוד תפוקת הכלכלה נותרה זהה. יותר כסף הפך זמין לרכוש את אותה כמות המוצרים על המדף, וכתוצאה מכך חברות החלו לעלות מחירים.

תוצאה: היצע כסף עולה.

בשילוב שלושת גורמים אלה, מחירי סחורות ושירותים עלו כתוצאה מביקוש גבוה והיצע נמוך בעקבות משבר הקורונה והשיבושים בשרשרת האספקה העולמית, ובמקביל, ערך כוח הקנייה פחת כתוצאה מהדפסת הכספים.

השפעות האינפלציה:

שחיקת כוח קניה – ירידה בערך מטבע הדולר האמריקאי עקב עליית המחירים במשק, תפגע ביכולת הקנייה של צרכנים.

צריכה והשקעה מוגברת – תגובה צפויה לירידה בכוח הקניה היא הנטייה לקנות עכשיו ולא מאוחר יותר, שכן מזומן מאבד מערכו ולכן עדיף להצטייד בדברים שככל הנראה לא יאבדו מערכם. צרכנים ממלאים את מכלי הדלק והמקפיא, עסקים מבצעים השקעות הון שתחת נסיבות שונות עשויות היו להידחות למועד מאוחר יותר, ומשקיעים רבים קונים זהב ומתכות יקרות אחרות.

שוק המניות – לאורך ההיסטוריה, שוק המניות היה תנודתי בתקופות אינפלציה גבוהה ומניות ערך הציגו ביצועים עודפים בהשוואה למניות צמיחה.

שוק האג"ח – כיוון שאג"ח הוא (בדרך כלל) נכס מסוג Fixed Income, עליית אינפלציה גורמת לשחיקת כוח הקנייה של תזרימי המזומנים העתידיים ולתשואה על אג"ח להצטמצם במונחים ריאליים.

ככל ששיעור האינפלציה הנוכחי ושיעורי האינפלציה הצפויים בעתיד גבוהים יותר, כך התשואות יעלו על פני עקום התשואות, שכן משקיעים ידרשו תשואה גבוהה יותר כדי לפצות על סיכוי האינפלציה.

העלאת הריבית:

ברחבי העולם, ריבית נקבעת ומנוהלת ע"י הבנקים המרכזיים של המדינות, ובארה"ב נקבעת ע"י ועדת השוק הפתוח הפדרלית (FOMC) של הבנק המרכזי (FED).

ועדת ה-FOMC מנהלת את ריבית ה-FED כדי למלא את המנדט הכפול שלה: לקדם צמיחה כלכלית תוך שמירה על יציבות מחירים. תמיד ישנם ויכוחים על שיעור הריבית המתאים והשוק מגבש דעות משלו לגבי מידת ההצלחה של ה-FOMC.

לאחרונה, העלה ה-FED בארה"ב את שיעור הריבית לראשונה מאז שנת 2018, במטרה לבלום את מגמת העלייה החדה במחירים שנוצרה כתוצאה מהאינפלציה.

בשבוע שעבר אושרה העלאת הריבית הראשונה (0.25%) ומשקיעים צופים העלאות נוספות.

העלאת הריבית מדכאת את האינפלציה מצד הביקוש (ולא ההיצע), שכן מעודדת פחות צריכה ויותר חיסכון.

השפעות אפשריות של העלאת הריבית על כלכלת ארה"ב:

• שוק הדיור- העלאת הריבית גרמה לשיעור ריבית אג"ח ממשלת ארה"ב ל-10 שנים לעלות לשיא של 3 שנים (כ-2.2%). כתוצאה מכך, כבר בחודשים האחרונים, עלתה הריבית על משכנתאות (אשר מבוססת בעיקר על אג"ח ממשלת ארה"ב ל-10 שנים).

ע"פ נתוני Freddie Mac, שיעור הריבית הממוצעת על משכנתא בריבית קבועה ל-30 שנים עלה לכ-4%, מ-3.05% בשנה שעברה. התייקרות המשכנתאות, תפגע ביכולת לרכוש דירות ובשימוש במימון חדש בנכסים (Refinance), וכתוצאה מכך עשויה לפגוע בביקוש לדירות ובשוק הדיור.

• שינוי מקורות השקעה – הסטת השקעות משוק ההון ונכסים פיננסיים עתירי סיכון, למוצרי חיסכון מסוג פיקדונות בנקאיים חסרי סיכון, אשר צפויים להניב תשואה מעט גבוה יותר ביחס לשנים רבות בהן התשואה עליהם נותרה אפסית.

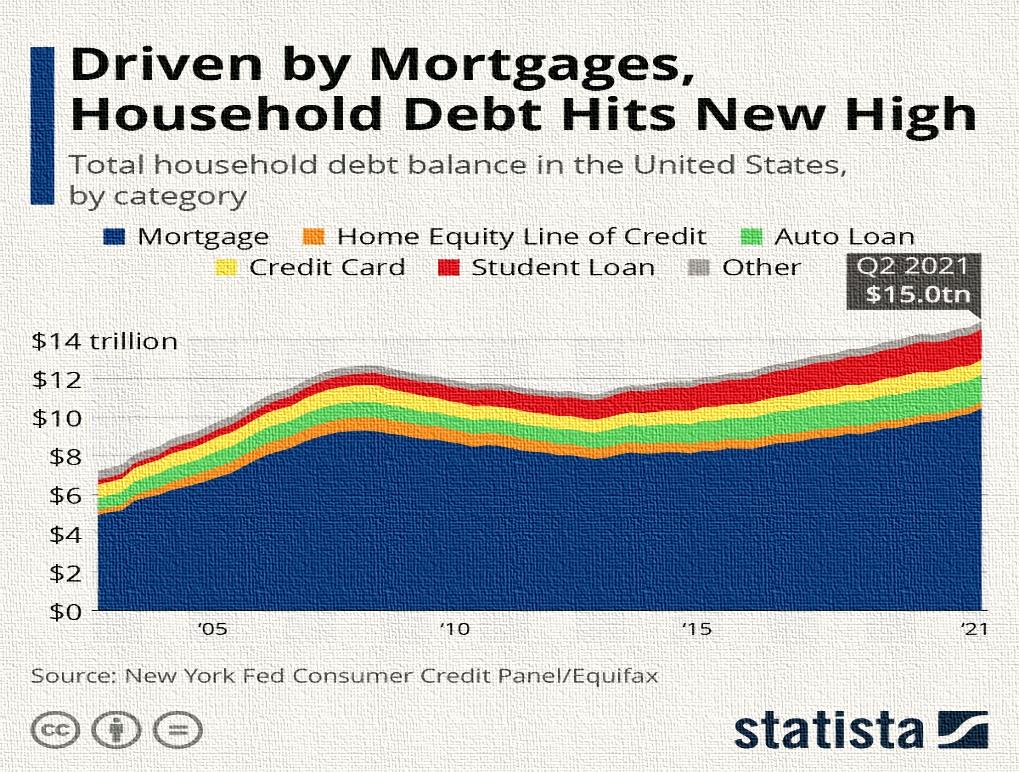

• צריכה וחיסכון של משקי בית – ע"פ נתוני ה-FED, החוב הממוצע של משק בית בארה"ב עומד על כ-150 אלף $ (כרטיסי אשראי, הלוואות רכב, הלוואות סטודנט ומשכנתאות). העלאת הריבית צפויה להגדיל את חוב משקי הבית (עלייה של 1% בריבית משקפת גידול בחוב הממוצע של משק בית בכ-1,500$).

• שוק המניות – התייקרות עלויות וירידה בצריכת הלקוחות בעקבות העלאת הריבית, עשויה לגרום להכנסות ורווחים נמוכים יותר עבור חברות במשק וכתוצאה מכך, לירידת שווי מניות החברות בהתאם (יש לציין כי לעתים העלאת שיעור הריבית תהה מגולמת במחירי המניות טרם ההעלאה בפועל ע"י ה-FED ומחירי מניות יעלו במקום לרדת).

• שוק האג"ח – שיעור הריבית בשוק ומחירי אג"ח נעים בדרך כלל בכיוונים מנוגדים, ולכן, העלאת ריבית גורמת בדרך כלל לירידת ערכי אג"ח. ככל שמשך האג"ח ארוך יותר, כך היא תהה רגישה יותר להעלאות ריבית, ומחירה ירד יותר.

בטווח הזמן הארוך יותר, בעוד שעליית הריבית תגרום לירידת ערך אג"ח, בסופו של דבר הירידות יקוזזו יותר ככל שאג"ח יבשילו וניתן יהיה להשקיע מחדש באג"ח חדשות בעלות תשואות גבוהות יותר, לכן, עליית ריבית טובה למשקיעים בעלי טווח זמן ארוך יותר עד מועד הפרישה.

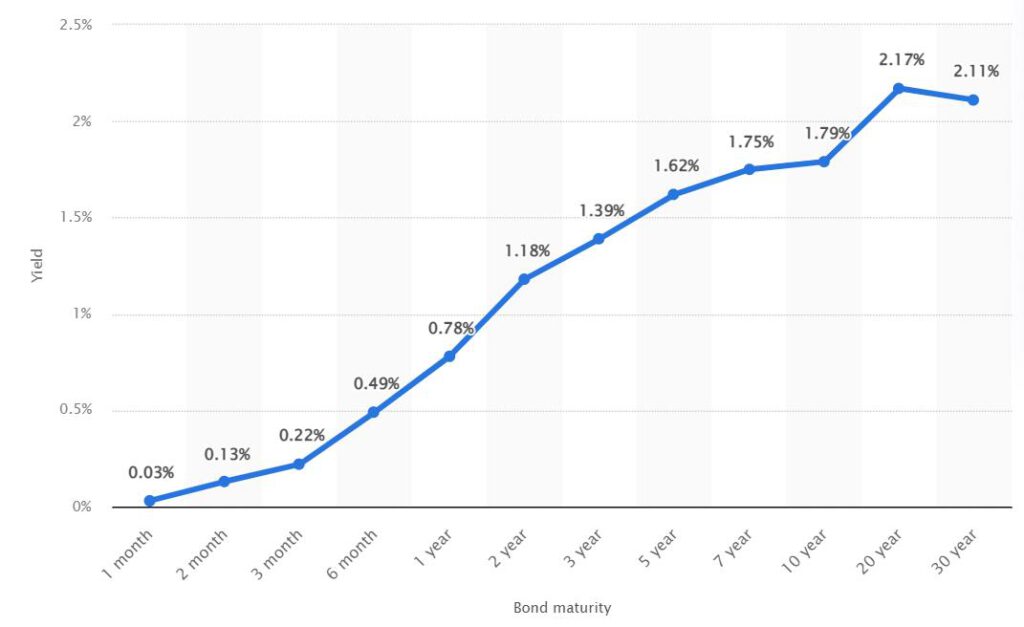

תחילת היפוך בעקום תשואות האג"ח

עקום התשואות מציג את תשואות אג"ח ממשלת ארה"ב לפי תקופות פירעון שונות: טווח קצר (שנה), טווח בינוני (חמש שנים), וטווח ארוך (עשרים שנים).

בשבוע האחרון נצפתה תחילת היפוך של עקום התשואות, תופעה אשר שימשה כאינדיקטור העקבי והמדויק ביותר לניבוי מיתון כלכלי לאורך ההיסטוריה.

כאשר עקום התשואות מתהפך, המשמעות היא שתשואות האג"ח לטווח קצר הופכות לגבוהות יותר מאלה של אג"ח לטווח ארוך, בניגוד למצב רגיל, והיפוך מלא מתרחש כאשר תשואת האג"ח לשנתיים עולה על תשואת האג"ח ל-10 שנים, תרחיש שטרם קרה, אך נראה כי החל להתממש.

הבנק המרכזי בארה"ב עשוי לתרום להיפוך עקום התשואות: התשואה על אג"ח ממשלת ארה"ב נקבעת ע"י פעילות הקונים והמוכרים בשווקים (ביקוש והיצע), אך באפשרות הבנק המרכזי בארה"ב לשלוט על עקום התשואות ע"י רכישת אג"ח בעלות תשואה החורגת מהרמה הרצויה, עד שתתאים לגבולות שהגדיר, מהלך המוכר בשם "Yield curve control", בו נעשה שימוש ביפן במשך שנים רבות, אך מעולם לא במדינות המערב.

היפוך עקום התשואות, במידה ויתממש בעקבות האינפלציה, העלאת הריבית ומעורבות ה-FED, עשוי להצביע על מיתון כלכלי בארה"ב, כפי שחזה תקופות מיתון לאורך ההיסטוריה.

היחלשות ערך הדולר

בשנים האחרונות ניתן לזהות מגמת היחלשות ברורה של מטבע הדולר האמריקאי מול מטבעות אחרים, ונראה כי משקיעים "בורחים" מהדולר.

ניתן לייחס זאת להיקף הדפסות הכספים המאסיבי ולחשש למצבה הכלכלי של ארה"ב, אשר דורגה נמוך מאוד ביחס לעולם באופן התמודדותה עם הקורונה.

במקביל להיחלשות ערך הדולר, מחיר הזהב, אשר נחשב לנכס בטוח בעתות משבר (Flight to safety), שבר את שיא כל הזמנים והגיע החודש למחיר של 2070$ לאונקיה. חשוב לציין כי הבנק המרכזי בארה"ב אינו בהכרח תופס את היחלשות הדולר כתופעה שלילית, שכן היא תורמת להפחתת החוב העצום של ארה"ב (הוערך בחודש שעבר בכ-30.3 טריליון $).

גילוי נאות

סקירה זו הינה רכושה הבלעדי של חברת דה סרוויס תכנון פיננסי אף.פי. בע"מ.

אין לבצע במסמך זה כל שינוי, מחיקה, הוספה או להעבירו לכל צד שלישי כלשהו.

האמור בסקירה זו אינו מהווה "הצעה" כהגדרת מונח זה בחוק ניירות ערך התשכ"ח – 1968 ו/או מתן "ייעוץ להשקעה" כהגדרת מונח זה בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות תשנ"ה – 1995 ו/או ייעוץ משפטי פיננסי, מיסויי, כלכלי או אחר להשקעה.

המידע בסקירה הינו כללי ונועד למתן אינפורמציה ראשונית וחלקית בדבר אפשרות השקעה בסקטור/תחום המוצג ואינו מהווה תחליף לייעוץ המתחשב בנתונים האישיים של כל אדם.

מסמך זה כולל תחזיות, הערכות ומידע אחר צופה פני עתיד שמידת התממשותם אינה ודאית ואינה בשליטת החברה. העובדות והנתונים המפורטים במסמך זה הינם כפי שידוע (as is) במועד הכנת המסמך, ללא כל ודאות או מתן התחייבות לדיוקם, או לכך שהציפיות וההערכות המתוארות במסמך זה אכן יתממשו, ותוצאות ציפיות והערכות אלו עשויות להיות שונות באופן מהותי מהתוצאות המתוארות במסמך זה. החברה אינה לוקחת על עצמה כל אחריות שהיא לכל הפסד ישיר או עקיף הנובע משימוש במסמך זה.

מקבל סקירה זו מתחייב לא להעתיקה להפיצה או להעבירה חלקה או כולה בשום אמצעי ללא אישור מפורש מראש מאת הנהלת החברה.

מוליכים למחצה (שבבים) חיוניים כמעט לכל מגזרי הכלכלה, כולל תעופה וחלל, רכבים, תקשורת, אנרגיה ירוקה, טכנולוגיית מידע, מכשור רפואי ועוד.

מגפת הקורונה הביאה למציאות שונה מהרגיל, עם מדיניות סגרים בערים, שגרת עבודה מהבית וצורך הולך וגובר באמצעים טכנולוגיים (אשר מתבססים על שבבים). מציאות זו גרמה לביקוש לרכיבים קריטיים אלה לעלות על ההיצע, מצב שהביא למחסור עולמי בשבבים וכתוצאה מכך לפגיעה בצמיחה כלכלית של חברות ובמקומות עבודה במשק.

מחסור השבבים חשף נקודת תורפה בשרשרת האספקה של רכיבים אלה והוביל את תעשיית הטכנולוגיה והפוליטיקאים במעצמות הטכנולוגיה במערב להדגיש את הצורך בהגדלת כושר הייצור המקומי, לאחר שנים רבות שהסתמכו על ייצור באסיה (טאיוואן, סין וקוריאה), ע"י עידוד הקמת מפעלים חדשים והענקת חוזים וסבסוד נרחב לחברות השבבים המקומיות בהיקף שלא נראה מעולם.

מה התחיל את מחסור השבבים?

מגפת הקורונה הולידה צורך גובר לטכנולוגיית עבודה מהבית כמו מחשבים אישיים, טאבלטים ומצלמות רשת והביקוש זינק מעבר ליכולת של התעשייה לספק שבבים (רכיב חיוני באמצעים אלה).

המחסור בשבבים התרחב במהרה גם לצרכי מוסדות חינוך, צרכים ביתיים ומכשירי בידור שאנשים רכשו בכמויות שיא מהבית בתקופת הסגר (קונסולות משחקים, טלוויזיות, מכונות כביסה, מסכים, תאורת LED וכו').

מדיניות הסגרים ברחבי העולם בימי הקורונה המוקדמים אילצה חברות יצרניות להקפיא הזמנות לתקופה לא ידועה, אך עד שהבינו שהביקוש גובר, כבר היה מאוחר מדי.

גורם נוסף שהפך את המצב למורכב אף יותר היה שיבוש משמעותי בשרשרת האספקה העולמית: שפע של משלוחים הולך וגובר במקביל למחסור נרחב במכולות שילוח שעיכב מסירת מוצרים וחומרי גלם ברחבי העולם. ייצור מכונית או מחשב דורש מאות רכיבים אלקטרוניים, אך כאשר חסר רכיב אחד, לא ניתן למכור את המוצר.

הנפגעת העיקרית מהמחסור בשבבים

במקום הראשון: תעשיית הרכבים- מכוניות מודרניות מאובזרות בשבבי מחשב השולטים בכל דבר ברכב, החל ממערכות מידע ובידור ועד בלמים מונעי נעילה.

האסטרטגיה הלוגיסטית העיקרית בתעשיית הרכב הסתמכה רבות על רכישות "בדיוק בזמן" שתורמת להוזלה בעלויות ונמנעת מהחזקת מלאי גדול של חלקים במחסן כדי למזער חשיפה לסיכון תפעולי.

גישה זו הביאה להפסד של 210 מיליארד דולר בהכנסות תעשיית הרכב במהלך שנת 2021 בעקבות המחסור בשבבים ולדאבונם, המצב צפוי להימשך. המחסור אילץ את יצרניות הרכב לעצור את הייצור ולמסור ללקוחות רכבים בעלי טכנולוגיה חלקית וללא אביזרים המתבססים על שבבים.

גם תעשיית קונסולות המשחקים נפגעה – המחסור בשבבים פגע בזמינות המוצרים החדשים שהושקו השנה וכתוצאה מכך המחירים התייקרו באופן משמעותי.

אז מה עושים יצרני השבבים?

כצעד ראשון, מתאמצים לנצל עד תום את האספקה הקיימת ולחסוך בחומרי גלם במלאי ככל הניתן, אך אין הרבה מה לעשות בקשר למחסור המיידי.

חברות הייצור הגדולות ביותר ממהרות להקים מפעלים חדשים, אך הקמת מפעל נמשכת מספר שנים ועלותה עשרות מיליארדי דולרים. רבים מבכירי התעשייה, ביניהם יו"ר שרשרת הייצור והאספקה של חברת ייצור השבבים הגדולה בארה"ב, מעריכים כי לא ישובו לייצור המוני עד המחצית השנייה של 2024.

שינוי ביחסי הכוחות

מחסור השבבים האיר זרקור חדש על מצב הייצור במעצמות הטכנולוגיה במערב וגרם לבכירים למתוח ביקורת על התלות הגדולה במדינות באסיה לרכיב זה (דרום קוריאה, סין וטאיוואן), בעיקר ארה"ב אשר יצרה את תעשיית המוליכים למחצה ואת מתחם הטכנולוגיה – Silicon Valley.

ממשלת ארה"ב אינה מרוצה ממידת התלות של כלכלת המדינה והצבא בייצור טכנולוגיה באסיה. בחודש יוני בשנה שעברה, פורסם דו"ח בן 250 עמודים מטעם הבית הלבן אשר הדגיש כי השבבים מהווים מפתח לטכנולוגיית ה-"Must Win" של עתיד המדינה, לרבות בינה מלאכותית, 5G, מערכות הגנה, אבטחת סייבר, חלל וכו' אשר יהיו חיוניות להשגת המטרה המדינית של "כלכלה לאומית, דינמית וחדשנית".

משמעות המעורבות הממשלתית בתעשיית השבבים – הקונגרס אישר באופן עקרוני סובסידיות בסך של כ-52 מיליארדי דולרים ליצרנים מקומיים תחת חוק בשם "Chips of America" (חוק זה דומה לתכניות מימון קיימות של ממשלות דרום קוריאה וטאיוואן עבור תעשיית השבבים).

בנוסף, בחודש יוני האחרון העביר הסנאט את חוק החדשנות והתחרות של ארה"ב (USICA), אשר יקצה מימון ממשלתי לייצור מקומי בתעשיות שונות (כולל תעשיית השבבים). מטרת חוקים אלה הנה למזער ככל האפשר את תלות המדינה בתעשיות שבבים זרות מתוך הבנה שטכנולוגיה זו מהווה אבני בניין בכלכלה המודרנית.

לא רק בארה"ב – האיחוד האירופאי מעוניין גם כן לקחת חלק משמעותי מנתח שוק השבבים העולמי. "זה לא רק עניין של תחרות, אלא גם עניין של ריבונות טכנולוגית", אמרה נשיאת הנציבות האירופאית Ursula Von Der Lyn, שלאחרונה הציעה חוק שבבים אירופאיים עם סובסידיות משלה.

סיכום

המחסור של היום יוליד את ההזדמנויות של מחר. הביקוש לשבבים הולך וגובר במקביל להתפשטות הטכנולוגיה דיגיטלית.

בשנים האחרונות (והבאות) הדיגיטליזציה באה לידי ביטוי בכל תחומי החיים וכך תחום השבבים אשר נחשב "משעמם" לפני חמש שנים הופך לנושא החם ביותר ככל שהטכנולוגיה נהפכת לחלק מהותי יותר בעולם.

ע"פ ניתוח שוק שבוצע ע"י אחת מחברות הטכנולוגיה הגדולות בארה"ב, ההוצאה על ציוד שבבים צפויה לעלות ב-10% בשנת 2022 לשיא של 98 מיליארד דולרים, בשנה השלישית ברציפות.

כיום דרום קוריאה היא המשקיעה הגדולה ביותר בתחום, אחריה טאיוואן וסין – אשר שלושתן ביחד מהוות נתח של כ-73% מההוצאות על ציוד שבבים.

גילוי נאות

סקירה זו הינה רכושה הבלעדי של חברת דה סרוויס תכנון פיננסי אף.פי. בע"מ.

אין לבצע במסמך זה כל שינוי, מחיקה, הוספה או להעבירו לכל צד שלישי כלשהו.

האמור בסקירה זו אינו מהווה "הצעה" כהגדרת מונח זה בחוק ניירות ערך התשכ"ח – 1968 ו/או מתן "ייעוץ להשקעה" כהגדרת מונח זה בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות תשנ"ה – 1995 ו/או ייעוץ משפטי פיננסי, מיסויי, כלכלי או אחר להשקעה.

המידע בסקירה הינו כללי ונועד למתן אינפורמציה ראשונית וחלקית בדבר אפשרות השקעה בסקטור/תחום המוצג ואינו מהווה תחליף לייעוץ המתחשב בנתונים האישיים של כל אדם.

מסמך זה כולל תחזיות, הערכות ומידע אחר צופה פני עתיד שמידת התממשותם אינה ודאית ואינה בשליטת החברה. העובדות והנתונים המפורטים במסמך זה הינם כפי שידוע (as is) במועד הכנת המסמך, ללא כל ודאות או מתן התחייבות לדיוקם, או לכך שהציפיות וההערכות המתוארות במסמך זה אכן יתממשו, ותוצאות ציפיות והערכות אלו עשויות להיות שונות באופן מהותי מהתוצאות המתוארות במסמך זה. החברה אינה לוקחת על עצמה כל אחריות שהיא לכל הפסד ישיר או עקיף הנובע משימוש במסמך זה.

מקבל סקירה זו מתחייב לא להעתיקה להפיצה או להעבירה חלקה או כולה בשום אמצעי ללא אישור מפורש מראש מאת הנהלת החברה.

בכל פעם שהאנושות רכבה על גל התנופה הטכנולוגית לאורך ההיסטוריה, עלו צרכים חדשים אשר תאמו תקופה חדשה. בשנים האחרונות (אולי בזכות נגיף הקורונה או גורמים נוספים) אנו מצויים בתקופה שכזו; גל של חידושים טכנולוגיים המתרחשים במהירות ובעוצמה, מהם נולדים צרכים חדשים שבזמנם ישנו את המציאות כפי שאנו מכירים אותה.

המטבעות הוירטואליים ועולם הקריפטו זכו לאהדה רבה (ובצדק) בקרב כותרות כלי התקשרות, משקיעים וספקולנטים שונים. ע"פ הערכות שונות, שוק הקריפטו שהוערך בכ-230 מיליארד $ בשנת 2019 צפוי לצמוח בקצב שנתי של 20%-30% לשנה לכ-5 טריליון $ בשנת 2026.

על אף ההתרגשות הרבה סביב נושא זה, נראה כי המונחים הטכניים אודות הטכנולוגיה וכל ניסיון להבין כיצד עובדת מסתיים באובדן קשב, ריכוז ועניין במהירות.

מהצד נראה כי תחום הקריפטו שמור למתכנתים, אלה בעלי הניסיון בעולם המחשבים ובכתיבת קוד.

במאמר זה נעמיק ונפשט את רעיונות הליבה העומדים מאחורי הצורך בטכנולוגיה שכזו, נסביר כיצד בסופו של דבר (אולי אפילו בסוף העשור הקרוב) היא תיקח חלק מהותי בחיים של כולנו ונדאג לספק לכם סיבות נהדרות להתרגש ולצפות למהפכה הצפויה.

המאמר מתמקד בשינויים באופן שבו האנושות השתמשה בכסף לאורך השנים ובצורך בשינוי שכזה פעם נוספת בימינו.

קריאה מהנה.

השינויים באופן השימוש בכסף לאורך השנים

כסף בבסיסו מייצג ערך, הוא אמצעי חליפין באמצעותו ניתן לקנות, למכור ולסחור בנכסי ערך.

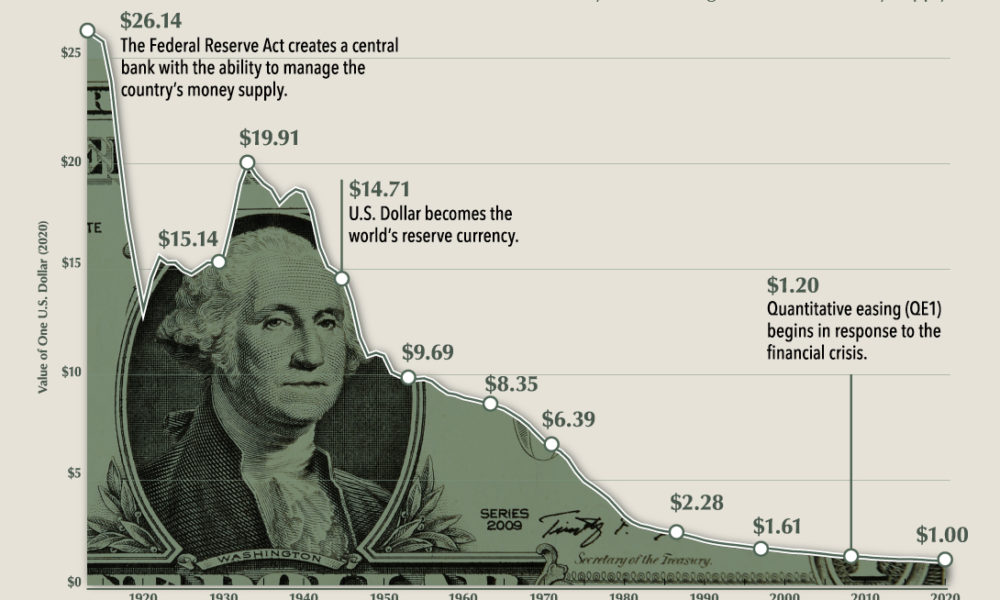

סטנדרט הזהב- בעבר הרחוק מטילי זהב שימשו כאמצעי החליפין הראשון שייצג ערך. אדם יכול היה להמיר את הזהב שבבעלותו בסחורות ושירותים לפי רצונו. עם הזמן, משיקולים פרקטיים הבינו כי בעלות פרטית על מטילי זהב מהווה מקור למספר בעיות (קושי בנשיאת כמות רבה של מטילים, משקל, סכנת גניבה, אי יכולת המדינה לנהל מעקב אחר נכסי אזרחיה וכו') וכך תם עידן סטנדרט הזהב (Gold Standard) והוחלף בכסף הנייר כפי שאנו מכירים אותו כיום (Fiat Money).

מעבר לשימוש בכסף נייר ומטבעות – בתחילת המאה הקודמת, נוצר הבנק המרכזי הראשון שתפקידו היה לנהל את הזרימה של כסף הנייר שהנפיק, בין האזרחים והמוסדות במדינה.

השיטה החדשה הניעה מהפכה שדרשה שינוי באופן שבו אנשים תפסו ערך, בעיקר במובן הפסיכולוגי – פעם היו בבעלותי מטילי זהב פיזיים והיום אני מחזיק בניירות שנקבעו כ-"שווי ערך" ע"י המדינה. כסף הנייר/ פיאט מקבל תוקף וערך מהסיבה היחידה שהמדינה שהנפיקה אותו הצהירה על כך (משמעות המילה פיאט בלטינית היא "על פי צו"), לכן שיטת כסף הנייר מבוססת על אמון אבסולוטי במדינה.

שיטה זו פתרה במהירות בעיות רבות אשר אפיינו את סטנדרט הזהב:

הבנק המרכזי (הגוף השולט בכסף במדינה) הפך לגורם היחיד האחראי על הנפקת הכסף, כך הייתה ביכולתו לשלוט על הכמות הקיימת ע"י כלים כמו ריבית, הדפסת כספים וכו'.

כסף נייר קל לנשיאה ולאחסון, להבדיל ממטילי זהב.

שיטת כסף הפיאט התאימה את עצמה במהירות לשינויים הטכנולוגיים ולעידן האינטרנט, בעזרת חידושים כמו כרטיסי אשראי, העברות בנקאיות בינלאומיות, הלוואות, שיקים ובהמשך הצעת שירותים ומוצרים בתשלום (וצריכתם) אונליין.

הבעיות בשיטת כסף הנייר (פיאט)

יחד עם ההאצה הטכנולוגית בשנים האחרונות, שיטת כסף הנייר החלה ליצור בעיות:

העובדה שכסף מנוהל ע"י גורם אחד (הבנק המרכזי) יצרה מספר בעיות אמון כמו שחיתות, קבלת החלטות ברמה מדינית שלא בהכרח תאמה את הצרכים והאינטרסים של האזרחים ויכולת הבנק המרכזי להחליט מי זכאי לקבל כסף ותחת אילו תנאים. דוגמה מפורסמת לכוח המדינה "לשלוט בברז" הייתה בימי המשבר הכלכלי בשנת 2008, אז הבנק המרכזי בחר "למחוק" חובות של כמה מהבנקים הגדולים במדינה.

בנוסף, יכולתו של בנק מרכזי להדפיס כמות כסף אין-סופית (באופן תאורטי) מהווה סכנה לשווי הכסף או התופעה שאנו מכירים כיום כ-"אינפלציה" – ירידת ערכו של הכסף. דוגמה קיצונית למימוש סיכון האינפלציה חלה בוונצואלה בשנת 2010, אז השלטון השתמש בכוחו כדי להדפיס כמות מאסיבית של המטבע המקומי ובכך יצר משבר כלכלי וחברתי עמוק במדינה.

הדולר האמריקאי איבד מערכו כ-94% במהלך 76 השנים האחרונות. הנטייה הטבעית היא להרגיש שהמחירים סביבנו מתייקרים אך האמת היא שקצב ירידת ערך הכסף גבוה יותר מקצב עליית המחיר.

בעיה עיקרית נוספת בשימוש בכסף נייר הייתה התלות במתווך (בנק, חברת אשראי וכו') על מנת לבצע פעולות כספיות, בנוסף לעלויות גבוהות עבור שימוש בשירותי המתווך (עמלות בגין השירות), זמן התגובה הארוך לביצוע הפעולות ובירוקרטיה מסורבלת.

אי שוויון – שיטת כסף הפיאט הביאה למציאות בה במדינות מפותחות בעלות מטבע חזק, רמת החיים הנה גבוהה וחופש הפעולה הכלכלי הנו גבוה. לעומת זאת, במדינות לא מפותחות, חשבון בנק וכרטיס אשראי אינם נפוצים בקרב האזרחים. הסיבה לכך היא שאינם עומדים בקריטריונים של גורמי התיווך (הבנקים, חברות האשראי) כדי להיות זכאים לאמצעים כלכליים אלה שנראים בסיסיים לאדם המערבי הממוצע. מציאות זו גרמה לבעלי מקצוע ממעמד נמוך במדינות לא מפותחות לחפש עבודה במדינות החזקות יותר, שם יוכלו לקבל תגמול במטבע המקומי החזק ולשלוח את הכסף הביתה כדי לסייע למשפחה.

שיטה חדשה – פתרונות חדשים

מטבעות וירטואליים הביאו לראשונה פתרונות ישימים לבעיות בשיטת כסף הפיאט:

מטבעות אלה יצרו צורה "מבוזרת" לכסף באופן שיאפשר ביצוע פעולות קניה, מכירה ומסחר של כל סוגי הנכסים, לרבות ניירות ערך, נדל"ן, אומנות, מוזיקה, קניין רוחני ועוד.

תשתית המטבעות הוירטואליים מבוססת על קריפטוגרפיה (תורת ההצפנה) ועל כן שמם- "מטבעות קריפטוגרפיים". המשמעות היא שהמידע המאוחסן ברשת מכיל את רמת האבטחה הגבוהה ביותר והסיכונים לפריצות, האקינג והתקפות סייבר זדוניות (כפי שאנו מכירים כיום) פשוט אינו קיים.

להבדיל משיטת הפיאט, אין גורם אחד השולט על הברז. המידע זורם בין כמות אדירה של מחשבים בשרשרת בלוקים (נקראת Blockchain) אשר מאמתת, מאשרת, מאבטחת ומתעדת את כל המידע במעין פנקס היסטוריית פעולות דיגיטלי (Ledger).

בזכות טכנולוגיית המטבעות הוירטואליים, לראשונה בהיסטוריה, נכסיו של אדם יהיו בשליטתו הבלעדית ללא כל תלות בגורם אחר.

בשנים האחרונות חברות רבות בעולם החלו להכיר במטבעות קריפטו כאמצעי תשלום לגיטימי ורבות אחרות מצטרפות אליהם ככל שהטכנולוגיה צוברת אמון רב יותר.

גילוי נאות

סקירה זו הינה רכושה הבלעדי של חברת דה סרוויס תכנון פיננסי אף.פי. בע"מ.

אין לבצע במסמך זה כל שינוי, מחיקה, הוספה או להעבירו לכל צד שלישי כלשהו.

האמור בסקירה זו אינו מהווה "הצעה" כהגדרת מונח זה בחוק ניירות ערך התשכ"ח – 1968 ו/או מתן "ייעוץ להשקעה" כהגדרת מונח זה בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות תשנ"ה – 1995 ו/או ייעוץ משפטי פיננסי, מיסויי, כלכלי או אחר להשקעה.

המידע בסקירה הינו כללי ונועד למתן אינפורמציה ראשונית וחלקית בדבר אפשרות השקעה בסקטור/תחום המוצג ואינו מהווה תחליף לייעוץ המתחשב בנתונים האישיים של כל אדם.

מסמך זה כולל תחזיות, הערכות ומידע אחר צופה פני עתיד שמידת התממשותם אינה ודאית ואינה בשליטת החברה. העובדות והנתונים המפורטים במסמך זה הינם כפי שידוע (as is) במועד הכנת המסמך, ללא כל ודאות או מתן התחייבות לדיוקם, או לכך שהציפיות וההערכות המתוארות במסמך זה אכן יתממשו, ותוצאות ציפיות והערכות אלו עשויות להיות שונות באופן מהותי מהתוצאות המתוארות במסמך זה. החברה אינה לוקחת על עצמה כל אחריות שהיא לכל הפסד ישיר או עקיף הנובע משימוש במסמך זה.

מקבל סקירה זו מתחייב לא להעתיקה להפיצה או להעבירה חלקה או כולה בשום אמצעי ללא אישור מפורש מראש מאת הנהלת החברה.

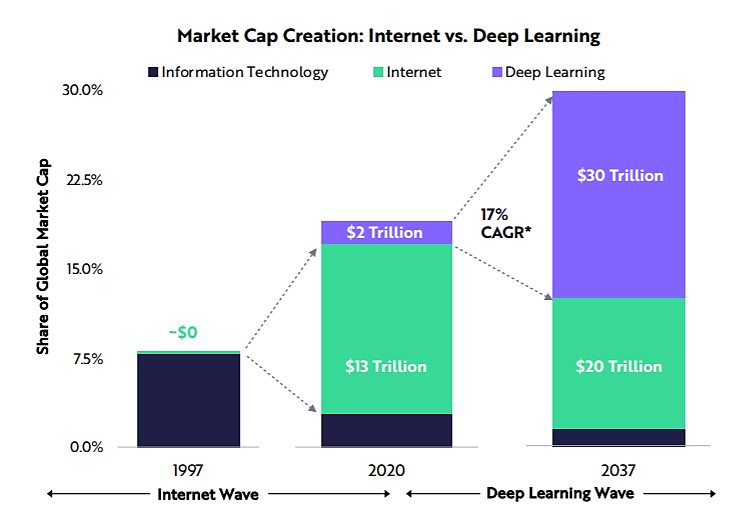

במשך שנים רבות האנושות חלמה על מכונות שחושבות ומתנהגות כמו בני אדם. אחרי שנים רבות בהן המידע בנושא היה מוגבל למדענים ואקדמאיים, עולמות הבינה המלאכותית (Artificial Intelligence) ולמידת המכונה (Machine Learning) הגיעו לעולם העסקי ומהווים מקור משמעותי הולך וגדל ליצירת ערך.

ע"פ סקר שנערך ע"י חברת המחקר מקינזי, 2020 הייתה שנה שבה מגמות טכנולוגיות ארוכות טווח הואצו בצורה יוצאת דופן, בחלק מהתחומים היקף השינוי היה שווה ערך לשינוי המתרחש במשך קרוב לעשור. אחד מהתחומים שהציגו את הצמיחה המשמעותית ביותר הוא תחום הבינה המלאכותית ולמידת המכונה.

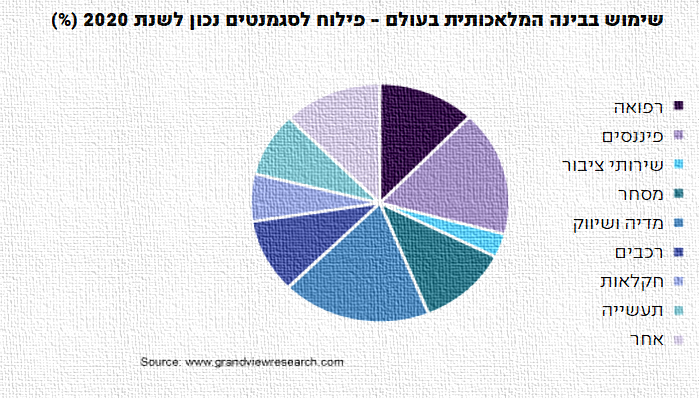

תחום הבינה המלאכותית צפוי להפוך לבסיס עליו יושתתו כלל פעולות היום-יום שלנו. בתחומים שונים כגון: רפואה, פיננסים, מדיה חברתית, צרכנות ואנרגיה.

מקור: מצגת משקיעים Ark Invest Next Generation Internet

מהי בינה מלאכותית

הרעיון העומד מאחורי טכנולוגיית ה-AI פשוט: כל דבר שאדם יכול לעשות, מכונה גם תדע לעשות ובצורה טובה ומהירה יותר. החל ממתן שירותים, מכירות, תכנות, נהיגה, רפואה, ניהול, תרגום וכל דוגמה שתוכלו לעלות בדמיונכם, המכונה תוכל ללמוד לבצע פעולות מגוונות בתחומים שונים.

עיקר ההשקעה והפיתוח בתחום מופנה ללמידת המכונות וחברות העוסקות בתחום ה-AI בונות מערכות המסוגלות ללמוד את פעולות המוח האנושי כמו תחושה, זיכרון, פעולה, פתרון בעיות, למידה, תכנון וחשיבה.

ישנם סוגים שונים של מערכות AI: רובוטים, Internet of Things (IOT)- רשת תקשורת בין חפצים, עוזרים אישיים חכמים, צ'אט בוט (תוכנה המדמה שיחה עם משתמשים אנושיים), ממירי דיבור לטקסט, מציאות מדומה ועוד.

הגורמים העיקריים שהאיצו את התחום בשנים האחרונות:

כמות המידע המאוחסן – לפי נתוני אתר Statista, בשנת 2021 נוצרו כ-74 זטה-בית (יחידה השווה לטריליון גיגה בית) של מידע בעולם, לעומת 54 בלבד בשנת 2020. השינויים הטכנולוגיים מביאים לצריכת מידע ברמות שיא היסטוריות והמידע הזה הוא הבסיס לתהליכי למידת המכונה.

אינטרנט דור 5G – צפוי לחבר אוכלוסיות גדולות יותר בעולם לרשת הסלולר ובכך להאיץ אף יותר את כמות המידע המיוצרת.

עלויות החומרה – שיפורים טכנולוגיים בתחום הענן בשנים האחרונות, הביאו להאצה במהירות, דיוק וביצועי מעבדים וע"י כך להוזלה משמעותית בעלויות הייצור שלהם ובאחסון מידע.

Open Source – חברות ההיי-טק הגדולות בעולם פיתחו אין ספור אלגוריתמים לשימוש חופשי ע"י מפתחים ומתכנתים על מנת לסייע להם בניתוח מאגרי מידע ופתרון בעיות מורכבות.

השימושים השונים ב-AI

מחשבים מתקשרים – רמקולים חכמים בעלי טכנולוגיית AI (כמו Siri ו-Alexa) ענו לכ-100 מיליארד פקודות קוליות במהלך שנת 2020, 75% יותר מאשר בשנת 2019.

אפליקציות צרכנים – טיק טוק, המשתמשת בטכנולוגיית למידת מכונה לטובת שיפור מתן המלצות ווידאו למשתמשים, הפכה לאפליקציה בעלת כמות המשתמשים הגבוהה ביותר, בהשוואה למתחרותיה שטרם הטמיעו טכנולוגיית AI.

שפות – 2020 הייתה שנת מפתח לבינה מלאכותית בתחום השיח, מערכות AI הצליחו לראשונה להבין ולשוחח בשפות שונות ברמת דיוק של בני אדם. אחת מהחברות בתחום בנתה אלגוריתם המסוגל לקרוא, להבין, לעבד ולתמצת מידע בתחומים מקצועיים מורכבים כמו משפטים וכתיבת קוד מחשב לאנגלית פשוטה וברת הבנה.

רכיבים לבישים (Wearables) – מנטרים את העדפות והרגלי המשתמש ועוקבים אחריהם באופן רציף. היישומים כוללים מכשירי מעקב כושר ובריאות, ניטור דופק, אוזניות אלחוטיות והתקני מציאות מדומה (AR/VR).

מכשירי בתים חכמים – כגון תרמוסטטים, מכונות קפה, אורות, טלוויזיות ומסכים חכמים לומדים את ההרגלים של המשתמש כדי לפתח תמיכה אוטומטית בבית עבור משימות יומיומיות, כולל יעילות אנרגטית, בטיחות, בידור, בקרת גישה ונוחות אישית.

שימושים נוספים: רכבים אוטונומיים, אסדות גז חכמות, אופטימיזציה של כלי חיפוש, ערים חכמות ועוד.

יתרונות עיקריים

המכונה חוסכת בזמן ובכוח אדם, לומדת כיצד לשפר את ביצועיה לאורך זמן, מסוגלת לתקשר בשפות שונות ובכך לגשר על פערי שיח, אוספת ומנתחת כמויות מידע עצומות ובכך רואה תמונה רחבה יותר (בסיס לקבלת החלטות).

ניתן להטמיע מערכות בינה מלאכותית בעצמים פיזיים או רובוטים ובכך להתקין מרכז בקרה (מוח) לגוף בעל יכולת תנועה.

טכנולוגיה זו מציעה אפשרויות בלתי נגמרות ליישומים רלוונטיים, בין השאר, האפשרות לפתור בעיות לא צפויות, ביצוע סריקה ומיפוי של מבנים לא טבעיים כמו מפעלים, חנויות וערים ואיתור פרצות אבטחה.

האם הטכנולוגיה הזו עלולה להיות מסוכנת:

בצד השני של המתרס, מנהיגים, דיפלומטים, משקיעים ומנהלים רבים הביעו את חששותיהם לגבי התפתחות טכנולוגיית AI ובפרט לגבי העובדה שיום אחד מכונות יהיו חכמות יותר מאנשים.

המשוכה הרגולטורית היא אחת מאבני הדרך המשמעותיות יותר בהטמעת טכנולוגיות פורצות דרך בשוק ועשויה להמשך שנים רבות.

בתחום ה-AI, נשקפות סכנות פוטנציאליות רבות ונדרשת מחשבה כיצד להתמודד עמן:

אוטומציה תעודד אובדן תעסוקה בענפים רבים ואבטלה גורפת.

פגיעה בפרטיות (איסוף מידע, מצלמות, סורקים וכו').

ניצול הטכנולוגיה כדי להתחזות לאנשים בעזרת דמויות וירטואליות בווידאו ומדיה דיגיטלית.

פריצה למערכות אבטחה ונשק פרטיות וממשלתיות.

הסתמכות על אלגוריתמים פגומים/לא שלמים עשויה לסכן חיי אדם ולגרום לנזקים שונים ברכוש, מידע ועוד.

סיכונים בהשקעה בטכנולוגיות פורצות דרך

תחום הבינה המלאכותית נכלל בקטגוריית טכנולוגיות פורצות דרך אשר מנצלות חדשנות ושואפות ליצור שווקים חדשים ע"י עקירת טכנולוגיות ישנות יותר.

הצמיחה הפוטנציאלית בתחום עשויה שלא להתממש מסיבות שונות ולכן על המשקיעים בתחום להכיר את הסיכונים העיקריים:

משוכות רגולטוריות.

לחץ פוליטי ו/או משפטי במדינות מסוימות.

פגיעה בזכויות קניין רוחני והגנה על פטנטים.

תחרות ענפה בתחום.

חסמי כניסה ומכשולים בשנים הראשונות לפיתוח.

קצב שינוי מהיר בביקוש לטכנולוגיות חדשות.

סיכונים סקטוריאליים וגיאוגרפיים.

גילוי נאות

סקירה זו הינה רכושה הבלעדי של חברת דה סרוויס תכנון פיננסי אף.פי. בע"מ.

אין לבצע במסמך זה כל שינוי, מחיקה, הוספה או להעבירו לכל צד שלישי כלשהו.

האמור בסקירה זו אינו מהווה "הצעה" כהגדרת מונח זה בחוק ניירות ערך התשכ"ח – 1968 ו/או מתן "ייעוץ להשקעה" כהגדרת מונח זה בחוק הסדרת העיסוק בייעוץ השקעות, בשיווק השקעות ובניהול תיקי השקעות תשנ"ה – 1995 ו/או ייעוץ משפטי פיננסי, מיסויי, כלכלי או אחר להשקעה.

המידע בסקירה הינו כללי ונועד למתן אינפורמציה ראשונית וחלקית בדבר אפשרות השקעה בסקטור/תחום המוצג ואינו מהווה תחליף לייעוץ המתחשב בנתונים האישיים של כל אדם.

מסמך זה כולל תחזיות, הערכות ומידע אחר צופה פני עתיד שמידת התממשותם אינה ודאית ואינה בשליטת החברה. העובדות והנתונים המפורטים במסמך זה הינם כפי שידוע (as is) במועד הכנת המסמך, ללא כל ודאות או מתן התחייבות לדיוקם, או לכך שהציפיות וההערכות המתוארות במסמך זה אכן יתממשו, ותוצאות ציפיות והערכות אלו עשויות להיות שונות באופן מהותי מהתוצאות המתוארות במסמך זה. החברה אינה לוקחת על עצמה כל אחריות שהיא לכל הפסד ישיר או עקיף הנובע משימוש במסמך זה.

מקבל סקירה זו מתחייב לא להעתיקה להפיצה או להעבירה חלקה או כולה בשום אמצעי ללא אישור מפורש מראש מאת הנהלת החברה.